|

木屑顆粒

生產

歐盟生產、供需表

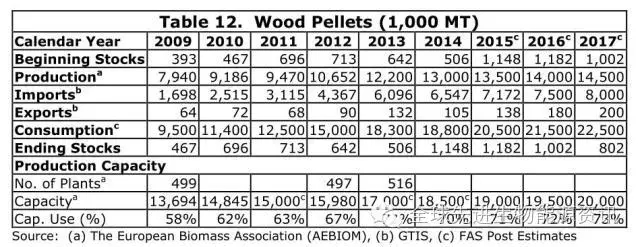

歐盟是世界上最大的木屑顆粒市場,2015年顆粒消費量約20.5 MMT(見表12)。基于歐盟委員會的任務和成員國的激勵,到2017年需求預期進一步擴大至近22.5 MMT。未來的消費將顯著取決于多種市場因素,特別是成員國的激勵和政策環境。

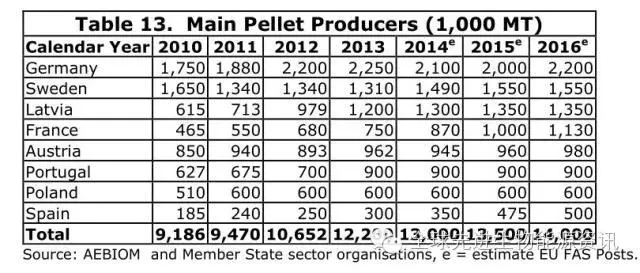

歐盟2015年產量約13.5 MMT,約占全球產量的50%,是世界上最大的木屑顆粒生產商。與北美的顆粒生產廠相比,歐盟的顆粒廠主要是小或中等規模的。大多數主要的顆粒生產國都有相當大的國內住宅供暖顆粒市場。近期顆粒需求不斷增長促使國內產量進一步增加。表13的例外是拉脫維亞和葡萄牙,他們的生產主要是出口和應用于國外大型發電廠。

德國是繼美國和加拿大之后的全球第三大木屑顆粒生產商。它目前擁有70間木屑顆粒生產廠,總年產能約3.5 MMT。在2015年,產量達2 MMT,其中90%是利用木材工業的殘渣生產加工的。

歐盟第二大木屑顆粒生產國是瑞典。依賴于國內市場,瑞典70-90%需求可以自給自足。在多年的高標準下,瑞典從俄羅斯和波羅的海國家進口。在過去五年,法國木屑顆粒生產顯著擴大。顆粒生產的不斷增長是由集中住宅供暖和工業電力生產強勁的需求增長所帶動。

此外,在奧地利顆粒生產正在穩步上升。像德國,奧地利是木屑顆粒的凈出口國。另一個增長的顆粒生產國是捷克共和國。捷克產量從2010年的150000 MT增加到2015年的200000 MT。大約有一半增量是出口的,主要出口到意大利和奧地利。大多數成員國存在過剩產能,特別是西班牙。每年只使用約三分之一至一半的產量。在過去的四年里,國內需求增加帶動了產能利用率穩步增長。

波羅的海地區和葡萄牙的生產幾乎都用于出口市場。拉脫維亞、立陶宛和愛沙尼亞的木屑顆粒生產已經迅速擴大。在2015年,出口總量為2.7 MMT,與2014年相比增長了0.5 MMT。主要的市場是丹麥、英國、意大利和瑞典。拉脫維亞是該地區的主要生產國,產量約1.5 MMT。波羅的海國家的生產用于住宅和工業市場,預計這兩個市場需求增長,擴大生產。自2008年以來,葡萄牙增加了其生產,幾乎所有生產都出口到英國和丹麥。其顆粒的主要原料是傳統鋸木廠的鋸末和副產品。

隨著木屑資源市場的競爭越來越激烈,更廣泛可持續的原料成為必要。對森林殘留物、木材廢物和農業殘余物的興趣增加,即使是這些附加的原料也將不足以滿足西歐全面的需求。總體而言,歐盟木屑顆粒生產估計跟不上住宅供暖市場和發電需求。

消費

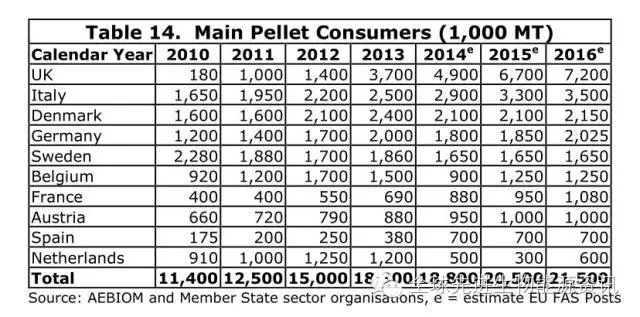

雖然歐盟產量占世界產量的50%,但歐盟需求占75%市場份額。在2015年,歐盟總消費量為20.5 MMT,其中約65%用于供熱,35%用于發電。與工業發電相比,住宅供暖是一個相對穩定的市場。大約60%顆粒是住宅需求。然而,過去的三個冬天是相對溫暖的,再加上低價的化石燃料進口,已經調緩了住宅顆粒供暖顆粒的使用。用于工業或公共建筑能源使用的中等規格的顆粒,如醫院和游泳池,一般較少依賴于天氣狀況。工業顆粒需求主要取決于歐盟成員國的任務和激勵政策,一些成員國如荷蘭,政策一直不明朗或擱置。在歐盟主要的木屑顆粒用戶是英國、意大利、丹麥、德國、瑞典、比利時、法國和奧地利。

顆粒-住宅用途

在意大利、德國、法國和奧地利,顆粒主要用于小規模的私人住宅和中型工業鍋爐供熱。在一些成員國,如瑞典、德國、奧地利、法國和西班牙,生物質住宅供暖是享有聯邦和地方政府的補貼或稅收減免的。在大多數國家,政府的資金是有限的。意大利預計成為歐洲最大的住宅供暖顆粒市場;根據其國家可再生能源行動計劃聲明,2015年,顆粒使用量為3.3MMT,2020年將進一步提高到5 MMT。其實國內生產只滿足了20%的國內需求,其余80%通過增加進口。市場物流和經濟表明,在不久的將來北美將成為主要供應商。

顆粒-工業用途

英國、比利時和荷蘭顆粒住宅用途是可以忽略的,其需求是以大型電廠為主。發電廠之所以大規模使用木屑顆粒是因為歐盟2020年使用可再生能源的目標。這些國家選擇通過利用生物質發電來履行他們的義務。由于這些國家國內顆粒生產不足,他們在很大程度上依賴于進口。

英國政府實施的工業排放指令刺激了消費增長,從2012年的1.4 MMT到2015年的6.7 MMT。2016年,消費量預計將達到7.2 MMT。英國政府已授權電力供應商提高可再生能源發電的比例(見GAIN報告-英國木屑顆粒市場)。近期木屑顆粒市場將繼續增長。現有容量預計明年全面運作,另一個大型發電站轉換在2017年年中完成,將使用1.5 MMT木屑顆粒代替煤炭。

瑞典和丹麥的木屑顆粒市場是多元的。木屑顆粒用于私人家庭小鍋爐、中型區域供熱廠和大型熱電聯產(CHP)電廠。這兩個國家在2020年的可再生能源使用目標都很高,分別是49%和30%。這兩個目標已經達到了,主要通過使用生物質。在丹麥,熱電聯產電廠在寒冷季節主要使用顆粒供暖。2012-2016年,丹麥的顆粒消費量停滯在2.1 MMT,但隨著越來越多的燃煤電廠都將轉換為使用顆粒,預計在2017年將增長。

目前比利時每年工業用量估計約1-1.3 MMT。預計2016-2017年木屑顆粒市場穩定。計劃2018年關閉的根特發電廠預示比利時進口每年將減少500000-600000噸。暫時不確定是否有進一步增長,因為比利時政府最近縮回資助一家新工廠。此外,瓦隆的一間發電廠的許可證將于2017年到期,其每年使用400000-500000 MT木屑顆粒。

在荷蘭能源協議中,每年的生物質混燒上限約3.5 MMT木屑顆粒。還規定生物質能有特定的可持續性標準要求。仍不確定這會給采購顆粒帶來什么影響(詳細信息請參閱顆粒可持續性標準)。除了荷蘭的電力部門,荷蘭化工行業計劃使用木屑顆粒。然而,據說由于化石燃料低價,這些計劃據被擱置了。預計到2017年年中荷蘭顆粒使用量會逐步增加。

此外,在法國,工業顆粒需求有增長潛力。當地林業部門使用當地的木材有壓力,但需求正在逐漸超過國內供應。一些靠近港口的新生物能源項目已使用進口顆粒。除了木屑顆粒中,還大批量使用木屑及煤球。歐盟估計,目前歐盟消費的木片達15 MMT,并預計2020年將增長到28 MMT,需求增長是由于增加投資中型熱電聯產(CHP)電廠。歐盟主要木屑消費成員國有:德國、芬蘭、法國、瑞典和波蘭。大多數木片本地采購,但斯堪的納維亞半島被認為是極具發展潛力的市場,從非歐盟目的地進口。木屑顆粒貿易更加國際化。

貿易

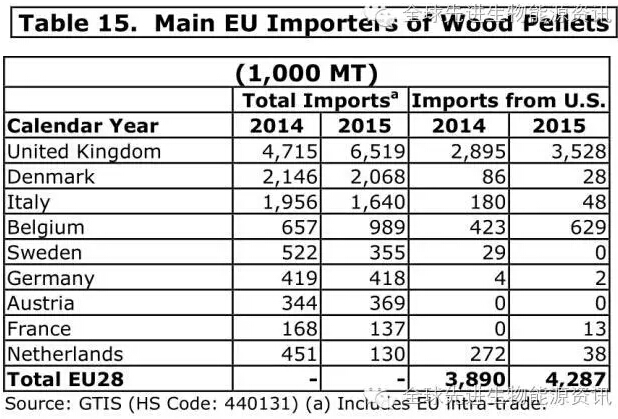

盡管斯堪的納維亞國家有顯著國內生產,主要是丹麥和瑞典,部分依賴于波羅的海地區和俄羅斯進口。斯堪的納維亞的港口限制有利于波羅的海的供應,運貨的船只通常比在大西洋貿易的小。在丹麥,一間位于深海港的工廠是由北美供應。在基礎設施改進靈活性有望進一步提高北美進口。德國、奧地利、法國和意大利的顆粒市場更加孤立,主要依靠這個地區本身的生產。

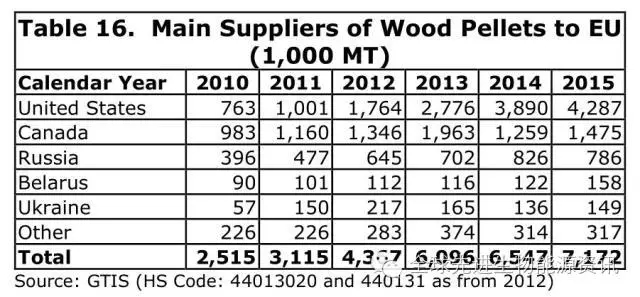

自2008年以來,歐盟顆粒需求顯著超過了國內生產。這導致從美國進口增加。在2015年,美國出口總額為4.3 MMT,價值8.25億美元。如果貿易流量仍與當前的模式一致的話,美國能滿足至少一半進口需求供應,到2020年代表超過10億美元的潛在貿易價值。

歐盟的其他重要出口國是加拿大和俄羅斯。響應于歐盟工業顆粒需求,供給區域的產能已經擴大。但是進口量可能受到各個成員國政府實施的可持續發展要求影響,特別是荷蘭、丹麥和比利時政府。

顆粒可持續性標準

能否利用歐盟市場需求和它的增長潛力的一個關鍵因素是供給的可持續性。歐洲貿易商和工業顆粒終端用戶都在呼吁清晰、一致、統一和長期的政府規章。歐盟委員會預計提出一項生物質發電、供熱以及冷卻的可持續發展標準建議,但歐盟已經表示這樣的規定不會在2020年之前實施。

因此,歐盟進口繼續受到各個成員國政府對生物質可持續發展要求的影響。在等待成員國制定可持續性標準的同時,業界正在積極制定自己的標準。對于非工業木屑顆粒,歐洲木屑顆粒委員會(EPC)在EN14961-2基礎上,制定了可持續性標準稱為ENplus。它包括整個供應鏈可持續發展的要求。2015年,近7.7 MMT顆粒通過ENplus認證。

對于工業顆粒,可持續生物質能合作伙伴認證(SBP)基于現有的計劃,如森林管理委員會(FSC)或森林認證體系認可計劃(PEFC),制定了一個可持續發展計劃。SBP使他們的計劃符合英國,丹麥和比利時的要求。

2013年9月荷蘭的能源協議,規定生物質要受到嚴格的可持續性標準,要求森林等級認證。此外,荷蘭需要溫室氣體(GHG)的排放量、碳債務和間接土地利用變化(ILUC)的信息。這些嚴格的條件可能導致荷蘭買家無法與顆粒生產商長期合同。如果荷蘭要求與其他歐盟市場不統一,這將不允許顆粒作為商品在不同市場之間進行交易。

沼氣

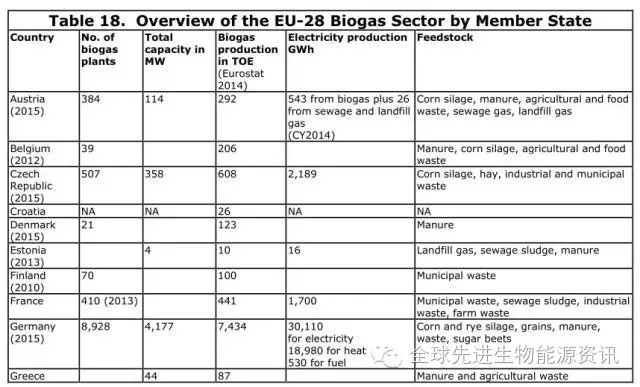

歐洲沼氣行業是非常多樣的。根據國家的優先順序,即沼氣生產主要被看作是廢物管理的一種方式,產生可再生能源的一種手段,或是這兩者的結合,很多國家已經制定了財政獎勵,以利于不同的原料利用。根據最新數據顯示,在2014年,歐盟的兩個最大的沼氣生產商德國和英國代表了兩種不同方式。德國93%的沼氣是來源于農作物廢棄物發酵,而英國、希臘、愛沙尼亞、愛爾蘭和葡萄牙,幾乎完全依賴垃圾填埋場和垃圾氣。其他所有國家都是使用多種原料組合。

德國沼氣生產的領先者,在2014年占65%總歐盟生產。意大利、捷克、英國和奧地利分別以14%,5%,3%和3%生產份額緊隨其后。在德國,投于沼氣池的農民補貼是發電價格的保證,這比化石燃料、天然氣煤或核能產生的電力價格更高。這個價格保證了這些工廠20年來的蓬勃發展。然而,在2012年和2014年德國可再生能源法(EEG)的變化,減少了對新工廠投資的吸引力。其結果是,沼氣廠的數量很難進一步增加。相反,可能會集中投資在振興現有的工廠。

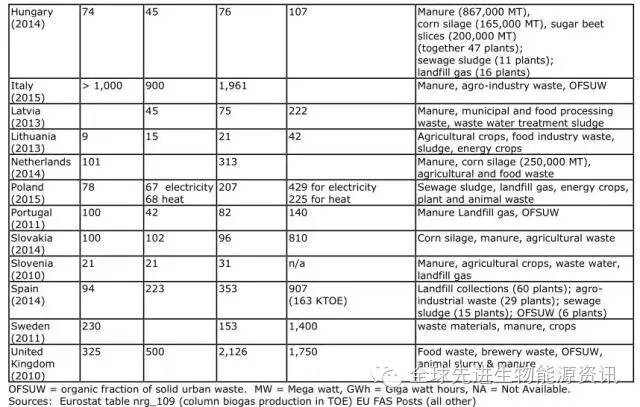

捷克共和國(由上網電價彌補生產成本推動)和丹麥(由目標到2020年,推動利用畜禽糞便的50%用于生產沼氣)的沼氣生產在不斷地增加。在法國,政府通過投資支持和購電價格以增加沼氣廠的數量,但是,投資者的行政負擔和盈利能力不足限制了擴張。

匈牙利根據其國家可再生能源行動計劃(NAP),希望在2020年之前,其沼氣產能可以從45MW提高到55MW。綠色能源系統以及低購電價格限制了其增長,這使進一步投資沼氣變得沒有吸引力。在荷蘭,低電價甚至導致沼氣生產下降。

大多數沼氣被用于發電或供熱。目前的趨勢是朝著所謂的熱電廠發展,就是能在產生電的同時捕獲過程熱(德國、荷蘭、奧地利、捷克和波蘭)。這些熱量可供給附近的建筑物或出售給區域供熱系統。越來越多關注大規模的沼氣凈化提純,其中含有50-75%的甲烷到生物甲烷(99%的甲烷),隨后進入天然氣管網(德國和奧地利)。

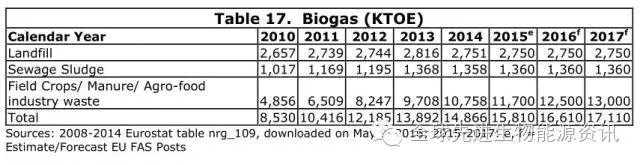

使用凈化沼氣作為運輸燃料在大多數歐盟國家仍未普及,瑞典和德國除外。2014年,歐盟消耗134 TOE沼氣作為運輸用途,其中瑞典84 TOE,德國50 TOE。

|