|

概述

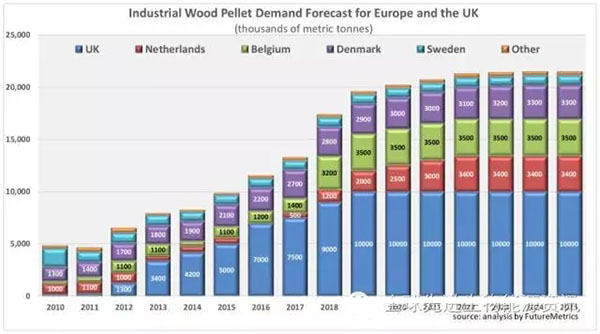

當前工業木屑顆粒的需求增長暫緩。幾年前預測顯示,到2016年木屑顆粒需求量每年超過2000萬噸是錯誤的。這些預測沒有預料到,支撐木屑顆粒在大型電站替代煤炭的政策環境在不斷變化。

英國的政策變化已經淘汰了許多預計用木屑顆粒的項目。Lynmouth發電廠以及MGT Teeside 發電廠的改造,可能會是英國發電廠顆粒需求最后一個巨大的增長。

荷蘭市場上的延遲和持續的不確定性,充其量每年預計有約340萬噸的新需求。

比利時的工業顆粒市場預期的增長已經邁進了一大步,隨著在2016年6月6日比利時佛蘭德Langerlo發電廠采購的確定。在2018年開始使用木屑顆粒時,該工廠每年將消耗約180萬噸。

如果MGT項目和荷蘭市場向前發展,將到2023年帶動歐盟和英國總工業木屑顆粒的需求增加到每年約2150萬噸(見下圖)。然而,直到實際英國和歐盟實施的項目之前,對新產能的投資決策不應該繼續。

歐洲市場的增長結束清楚地顯示在上面圖表。

但工業木屑顆粒未來的增長并不只是依賴于歐洲和英國。

FutureMetrics已經發表了多篇關于清潔能源計劃潛力的論文,顯示出美國工業木屑顆粒顯著需求。接下來白皮書將討論在加拿大阿爾伯塔省的潛力。

我們也看到了日本市場成為木屑顆粒龐大的需求國,用于燃煤發電廠。本文將討論市場,以及其增長對加拿大西部、北美東部和其他地區生產商的積極影響。

木屑顆粒市場現狀

目前工業木屑顆粒市場供大于求。

基于幾年前需求預測的生產能力累積導致了當前供給過剩狀態。有些項目是通過融資,沒有與承購協議相匹配的生產能力。在某些情況下,這些項目為原本需要改造和轉換的發電廠供應燃料的計劃,要么已經被放棄或被擱置,直到政策確定。

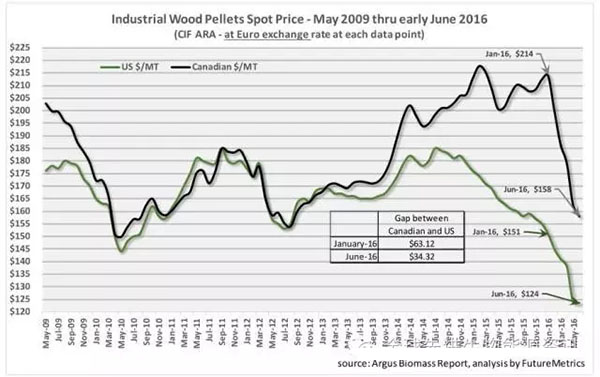

顆粒多,買家少。其結果是,工業顆粒市場價格創歷史新低(以美元計算)。下圖顯示每月歐元換算為美元和加拿大元。歐元匯率變動受到加拿大產商的青睞。只是近幾個月,這種差距已不存在。

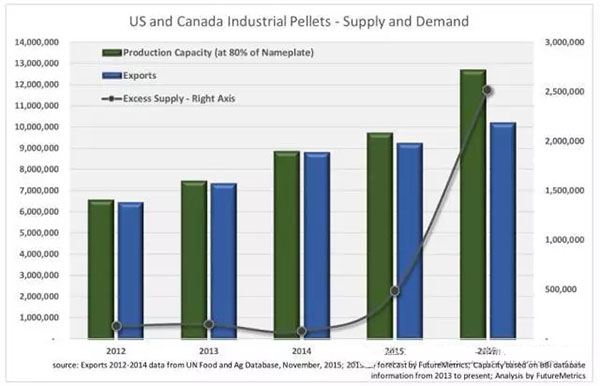

下圖顯示了在過去18個月里,北美的潛在供應和實際出口之間不匹配。圖表上的線顯示出了估計供應過剩(潛在裝機容量和出口之間的差異)。

2016年底美國和加拿大的產能,假設工業廠房以80%的銘牌容量運行,每年約1270萬噸顆粒,如果所有在建項目都在今年年底生產的話。美國和加拿大2016年實際出口量預計約為1020萬噸。

根據銘牌產率為80%,預計供應過剩約250萬噸。

工業顆粒供過于求,是由于東歐產能增加和歐洲取暖顆粒需求減少。例如,Grannul Invest公司在波羅的海地區的顆粒廠的產能擴大到每年約220萬噸。美元匯率變化和短運輸距離使大家在工業現貨市場和歐洲供熱市場青睞于東歐顆粒。

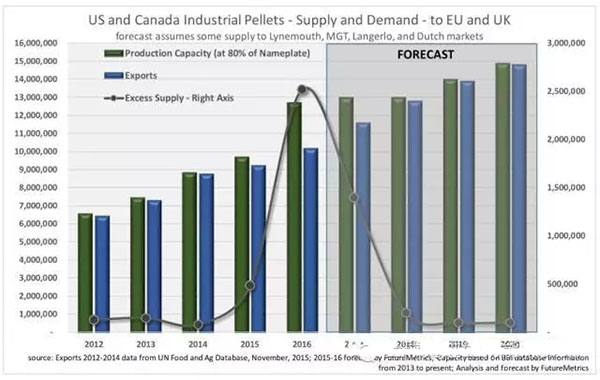

隨著Lynemouth和Langerlo在2018年上線,這種供大于求情況將因新的需求得到緩解。下圖表顯示北美2018年后的產能增加,假定英國和歐盟的新需求將由北美木屑顆粒滿足。

如果英國和歐盟的較小部分需求由北美生產商滿足(因為大頭是來自東歐和巴西),我們希望過去幾年的經驗教訓能夠使北美產量增長率少點投機,而是更緊密地匹配需求。在這兩種情況下,到2018年的年底,英國和歐盟的增長可能性可以去調整當前北美市場供大于求的現狀。如果荷蘭市場不按預期增長,供應過剩可能會持續更長時間。

下文將指出,無論近期還是長期,這新的增長將直接有利于北美生產者。

日本木屑顆粒市場

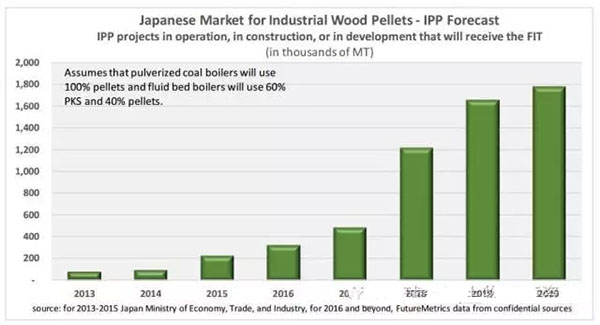

日本有多項政策正在推動當前和未來增長。到2020年,日本每年木屑顆粒需求量可能超過1500萬噸。

上網電價政策(FIT)對木屑顆粒需求有很大的影響,是提供給獨立電力生產商(IPP),取決于能源類型的速率。對于木屑顆粒等生物質,如棕櫚仁殼(PKS)當前上網電價(FIT)是24日元每千瓦時。大約為0.225美元/kWh或225美元/MWh。

如表所示,在建項目或者已經批準的,獨立電力生產商的需求可能在2020年達到每年近200萬噸。

一些IPP項目采用循環流化床(CFB)鍋爐。這些鍋爐可以使用各種燃料,包括木片和棕櫚仁殼。約55%的IPP項目都是循環流化床鍋爐,其余都是基于煤粉燃料。有些CFB項目將使用多種燃料,包括木屑顆粒。圖表上方是基于循環流化床系統將使用40%的顆粒和60%的其它生物質燃料。如果所有的CFB項目都使用100%的PKS或顆粒以外的其他生物質燃料,獨立發電商的顆粒需求預計為每年1200萬噸左右。

將會影響日本的木屑顆粒需求另外兩個基本的政策目標:(1)碳排放指標(2)2030年政府的期望的能源結構。

碳排放目標

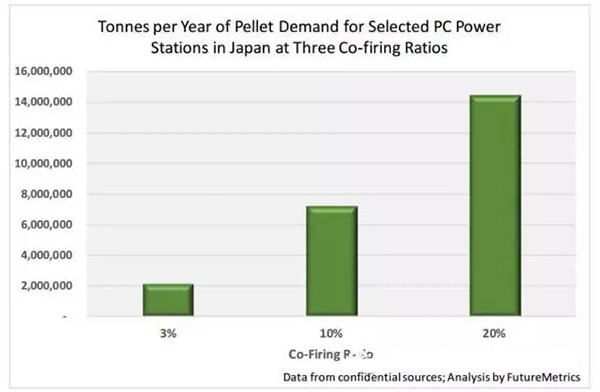

日本已經實施碳減排的目標,到2030年,要求所有電力公司碳排放量在2013年的基礎上,減少每千瓦時35%。從0.57kg/kWh 減少到0.37kg/kWh。這是目前自愿性的目標,但幾個主要公用事業已經開始以3%比例共燒木屑顆粒。本文筆者最近走訪了其中一個,2000MW北新燃煤電廠(離受損的福島第一核電站很遠)已經共燒3%左右(約每年16萬噸),沒有直接的貨幣支持。在這樣低的共燒率下,沒有必要對燃料輸送系統和燃燒器進行調整。木屑顆粒是隨便撒到輸煤機上面。

還有一些其他的粉煤(PC)電廠也共燒,有些在討論顆粒燃料供應問題。這些電廠目前在共燒或者討論燃料供應的加起來約18700MWs。下面的圖表顯示了在共燒比為3%,這些電廠的顆粒需求。在較高的共燒比率下,這些電廠的粉磨機、燃燒器、氣燃料輸送系統以及其他部件都需要改造。

碳減排自愿政策可能會改變。日本已承諾二氧化碳減排的國際協議。該目標是到2030年減少27%。

減少一些二氧化碳排放量可以通過與可再生能源和核來實現的。政府的能源結構目標,展示了實現方式。

2030年能源結構

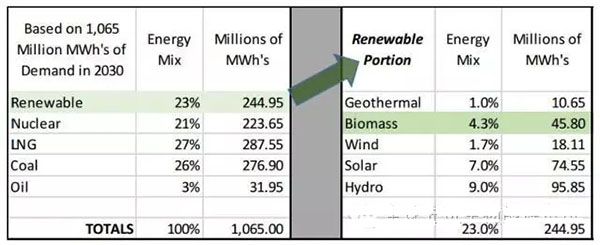

日本政府的分析預計,到2030年,日本需要約10650GWhs,政府的戰略計劃包括在2030年所需的能源結構,祥見下表。

“最佳能源組合”表明,可再生能源將占日本總發電量23%,其中245千兆瓦時,45.8GWhs或約4.3%是源于生物質。假設生物質能發電的容量系數為85%,生物質發電約6150MWs。6150MWs將需要相當多的生物質燃料。其中一些就是木屑顆粒。

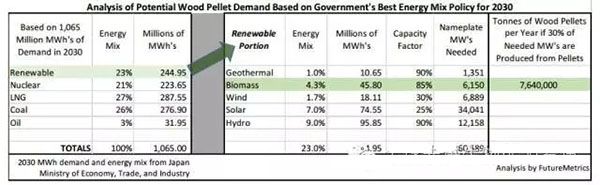

現有的大型電廠使用粉煤燃料系統,其中煤研磨成粉末,并氣動輸送到燃燒器。只有木屑顆粒可以很容易地磨成粉,并在PC鍋爐使用。下表中,我們假設6150MWs中的30%是由顆粒與煤在現有改良的燃煤發電廠下共燒產生的。其余的生物質燃料可能是進口的棕櫚仁殼(PKS)、建筑垃圾和其他木材廢料;這其中沒有一種是容易粉化的。

根據假設,即大約1845MWs的生物質發電將是來源木屑顆粒,日本的電力部門將每年利用約760萬噸(大約與英國Drax發電站顆粒需求等同)。有可能木屑顆粒發電會超過30%,因為非粉化固體生物質是不能與PC鍋爐兼容。

日本的公用事業和日本的貿易公司有興趣與那些完善的、遵循可持續性和采伐合法性的供應商簽訂長期合同。這些規定有利于某些生產國。

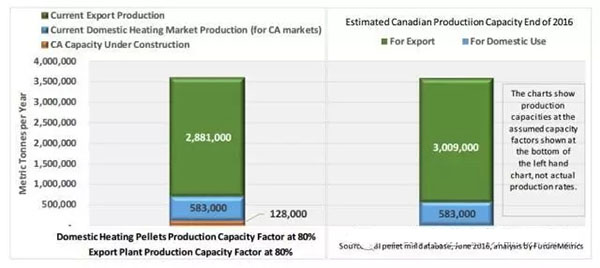

加拿大西部已經是工業木屑顆粒的主要生產地,與日本貿易公司有合作。大多數加拿大林產品來源于管理良好的森林,達到或超過最嚴格的可持續森林管理要求,有相應的碳效益。

其他國家有便利的航運物流條件、可持續采購和持久的合約是美國西部、新西蘭、澳大利亞和智利。這些國家都可以為日本市場供應顆粒燃料。東南亞生產商(如越南、泰國、緬甸、馬來西亞、印度尼西亞)將不得不顯著提高可持續性和伐木的合法性。長期合同和長期纖維安全可能會增加使用這些資源的感知風險。

由于目前加拿大西部大部分的產品通過巴拿馬運河運到英國和歐盟,日本需求的增加將促使物流改變。如果加拿大西部這些顆粒進入日本市場,美國東部和加拿大東部的新產能就能夠取代那些不再供應英國和歐盟市場的貨物。

日本市場的生物質的需求潛力很大。在政府的最佳能源組合的政策下,除了核能的其他發電方式都必須通過低碳可再生能源發電來彌補。日本的許多專家認為,日本在2030年23%的電力源于核電站是不可能的。

如果核能沒有達到23%,可以提供基荷電力最佳的可再生低碳方式就是顆粒在PC發電廠共燒。

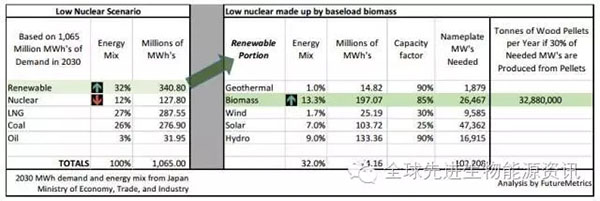

下表顯示了一個方案,其中12%的電力來源于核能,由此產生的缺口由生物質彌補。

上表中所示的核能發電容量是通過在增加的生物質來彌補。現在需要的不止是6150MWs,而是超過26000MWs生物質能發電。如果像前面的例子中,同樣是30%來源木屑顆粒生產的話,那么到2030年,每年的需求量近3300萬噸。

結論

到2030年,我們認為,對印刷媒體的需求將非常低。森林的傳統用途是紙漿和造紙工業。每年提供數百萬噸用于造紙的木材,現在的商業用途有限。

纖維可以制成木屑顆粒。美國東南部的木屑顆粒生產有顯著的潛在增長能力。

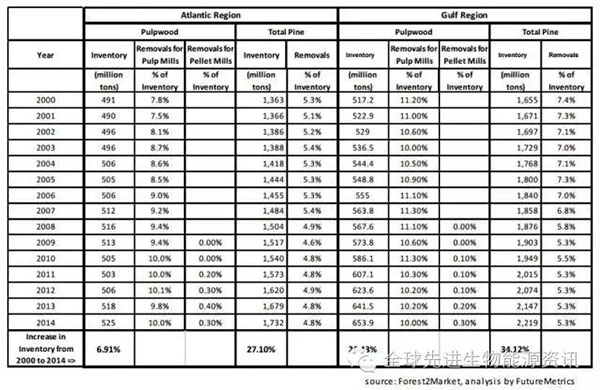

由于造紙紙漿的需求下降,美國東南部的木屑顆粒行業有能力生產大量的碳有益木屑顆粒燃料。下表的數據顯示,在美國東南部的木屑顆粒行業目前占廣袤的南部黃松林場總收入非常小的比例。表明森林中的碳儲量正在增長,而不是萎縮,盡管顆粒行業在增長。

同樣重要的是替代原料的開發,如甘蔗的種植和加工的副產品。僅巴西就有產生數千萬噸的顆粒燃料。當前巴西甘蔗生產產生的未使用副產品足以每年生產8000萬噸顆粒。最近Cosan和Sumitomo的合資的生物質公司Cosan Biomassa,正在開發這種資源。

正如我們在其他白皮書所指出的,用顆粒替代煤應該是過渡到脫碳未來務實和理性戰略的一部分。直到找到一種能夠持續儲能,供給電網的方式,因為間歇式太陽能和風力發電不能提供基本負荷和可靠的電網峰值需求。

盡管歐洲和英國工業木屑顆粒未來幾年需求增長預期趨于平緩,日本、美國(依賴于清潔能源計劃)和其他國家有很大概率只接受能為現有大型電站所用的低碳燃料,如木屑顆粒。

隨著需求的增長,生產更新和可持續碳中性(燃燒)固體燃料,顆粒可以輕松地替代現有的發電站的煤炭,將不斷增長。 |