|

王濤

(中國海洋石油(新加坡)貿易有限公司)

摘要:全球生物燃料產業具有如下特點:一是依賴政策驅動成長,二是未來仍有較大的增長空間,三是發展面臨原料供應的瓶頸,四是各國生物燃料產業發展取決于其政策及資源稟賦,五是往往會成為貿易保護政策的實施對象,尤其是歐盟正在對中國生物柴油產業進行反傾銷調查。中國雖然在燃料乙醇推廣方面已取得一定進展,并且建立起一定的生物柴油、可持續航空燃料生產能力,但存在平均規模小、分布散的特點,合規風險較高,中國國內對于生物柴油、可持續航空燃料的需求量十分有限,因此中國生物燃料產業在面臨外國反傾銷等貿易保護措施時處于脆弱地位。中國餐廚廢棄油脂收集潛力較大,可為未來生物柴油、可持續航空燃料產業發展提供資源保障。建議中國制訂相關政策,適度擴大生物柴油強制添加范圍,強制添加可持續航空燃料,同時出臺政策確保行業規范化發展,并實現餐廚廢油資源的循環利用。

隨著氣候變化對人類社會造成的威脅日益嚴峻,生物燃料已經逐步發展為全球能源供應體系的一部分。未來,全球主要經濟體碳達峰、碳中和目標逐步迫近,能源綠色轉型的趨勢更加強烈,預計生物燃料產業在很長時間內仍具有較大增長空間。生物燃料產業也是歐美國家實施各項貿易保護措施的重點對象;目前中國已經建立一定規模且主要面向歐盟市場出口的生物柴油及可持續航空燃料產能,在歐盟很可能對中國生物柴油、可持續航空燃料等產品出口加征反傾銷稅的情況下,中國生物柴油、可持續航空燃料產業未來發展面臨較大風險及不確定性。研究國內外生物燃料產業發展特點及現狀,尋找更適合中國生物燃料產業獨立發展的政策路徑,既對中國生物燃料產業發展提供一定借鑒意義,也可更好地應對未來歐美對中國生物燃料產業的反傾銷等貿易保護措施。

1生物燃料定義及其碳減排特性

1.1生物燃料定義及種類

生物燃料指利用生物質(包括從植物、動物中獲取的有機質)生產的液體或氣體燃料,可用于交通、發電、加熱及其他工業用途,可替代汽油、柴油、煤油、天然氣等化石燃料。生物燃料主要包括生物乙醇(Bioethanol)、生物柴油(Biodiesel)、可持續航空燃料(Sustainable Aviation Fuel,SAF)、生物船舶燃料(Biobunker)、生物甲烷(Biomethane)。

生物乙醇由植物中的糖經過發酵而成,多以淀粉類植物為原料。在美國,普遍以玉米作為原料;在巴西,則是以甘蔗作為原料;木薯、紅薯作為生物乙醇原料的情形也比較普遍。纖維乙醇是用秸稈、農作物殼皮莖稈、樹葉、落葉、林業邊角余料和城鄉有機垃圾等纖維為原料生產的燃料乙醇,屬于先進生物乙醇。

生物柴油是以植物油(例如菜籽油、大豆油、棕櫚油等)、動物油、廢棄油脂(例如廢棄食用油、地溝油等)或微生物油脂與甲醇或乙醇經酯化形成的脂肪酸甲酯(FAME,Fatty Acid Methyl Esters,即一代生物柴油)或經加氫處理形成的二代生物柴油(HVO,Hydrogenated Vegetable Oil,加氫處理植物油)。加氫處理植物油主要成分是烷烴,品性與柴油完全一致,可以與化石柴油以任意比例添加。

可持續航空燃料主要是通過酯類和脂肪酸類加氫(HEFA,Hydroprocessed Esters & Fatty Acids)工藝生產的航空油料,其原料及工藝與加氫處理植物油類似。可持續航空燃料基本可以與化石航煤以任意比例添加。

生物船燃即船用生物燃料,目前主要成分是脂肪酸甲酯,例如廢棄食用油甲酯(UCOME,Used Cooking Oil Methyl Ester)。

生物甲烷,即純化的沼氣,是由農業廢棄物發酵產生的,可以用于替代部分化石天然氣。

1.2生物燃料促進碳減排的特性

使用生物燃料可以有效降低碳排放。使用生物燃料代替部分化石燃料,直接減少了化石燃料的消耗,避免了這部分化石燃料燃燒時產生的碳排放;同時一定程度上減少化石燃料的開采,使得更多以化石燃料形式存在的碳保留在地殼中。雖然生物燃料燃燒后也會產生碳排放,但燃燒生物燃料在生成熱量和二氧化碳之后,又通過作物及動物生長從大氣中回收二氧化碳,因此實現了碳在自然界的循環利用,也就降低了碳排放。

根據美國能源部的一項研究,車輛燃燒100%生物柴油(B100柴油)與燃燒化石柴油相比,能夠降低碳排放75%以上;即使燃用B20柴油,也能將碳排放降低15%。使用生物柴油也能降低未燃盡碳氫化合物、一氧化碳、硫、多環芳烴、硝化多環芳烴、顆粒物等有害物質的排放。

2全球生物燃料產業發展現狀及特點

2.1生物燃料產業是依賴政策驅動成長的產業

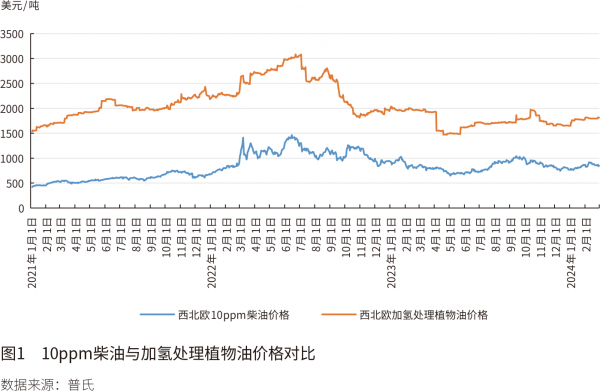

企業使用生物燃料調和化石燃料,往往需要進行額外的倉儲、管輸設施投資,例如乙醇汽油、生物柴油均需要額外的調和設施。而且,部分生物燃料成本明顯高于化石燃料。以二代生物柴油(加氫處理植物油)為例,2024年2月,西北歐加氫處理植物油價格平均比硫含量10ppm(parts per million,1ppm即百萬分之一)化石柴油價格高932美元/噸(見圖1),而同月份西北歐硫含量10ppm化石柴油的平均價格為870美元/噸。因此,從純經濟性的角度考慮,推廣生物燃料還存在一定困難。一些國家和地區以燃料碳減排為目的推廣使用生物燃料,往往需要出臺相應的政策措施,例如強制添加、稅收抵扣等優惠政策,這使得生物燃料產業實際成為政策驅動型的產業。

根據歐盟氣候法案,歐盟將于2050年實現碳中和,且2030年在1990年水平基礎上實現溫室氣體凈排放降低至少55%。為此,歐盟推出了包括碳邊境稅在內的15項立法,統稱為“Fitfor55”,其中3項法案直接與生物燃料添加使用有關,包括可再生能源指令(RED,Renewable Energy Directive)、歐盟可再生航空燃料法規(ReFuel EU Aviation Regulation)和歐盟船舶燃料減排法規(FuelEU Maritime Regulation)。其中,可再生能源指令Ⅱ(2018年實施)規定2030年歐盟可再生能源在總能源中的份額達到32%,成員國必須要求燃料供應商以可再生能源的形式提供至少14%的公路和鐵路運輸所消耗的能源;可再生能源指令Ⅲ(2023年9月已通過)規定至2030年將可再生能源在歐盟整體能源的占比提升到42.5%,并實現溫室氣體減排14.5%或使用29%可再生燃料的目標。可再生能源指令僅規定了歐盟各國可再生燃料的基本添加量,各成員國可以根據其資源稟賦實際情況及減排目標提高使用廢棄油脂、纖維素等生產的高等級生物燃料添加量。歐盟可再生航空燃料法規規定,2025年開始,所有在歐盟機場加注的航空煤油必須包含2%的可持續航空燃料,2030年可持續航空燃料加注量提高至6%,2050年提高至70%。歐盟船舶燃料減排法規要求確保歐盟內部航運部門使用的船舶燃料碳排放強度逐步降低,2025年降低2%,2050年降低80%。由于目前成熟的生物船舶燃料主要是脂肪酸甲酯,例如廢棄食用油甲酯,因此預計該法規將在未來明顯提高脂肪酸甲酯作為船舶燃料的需求。

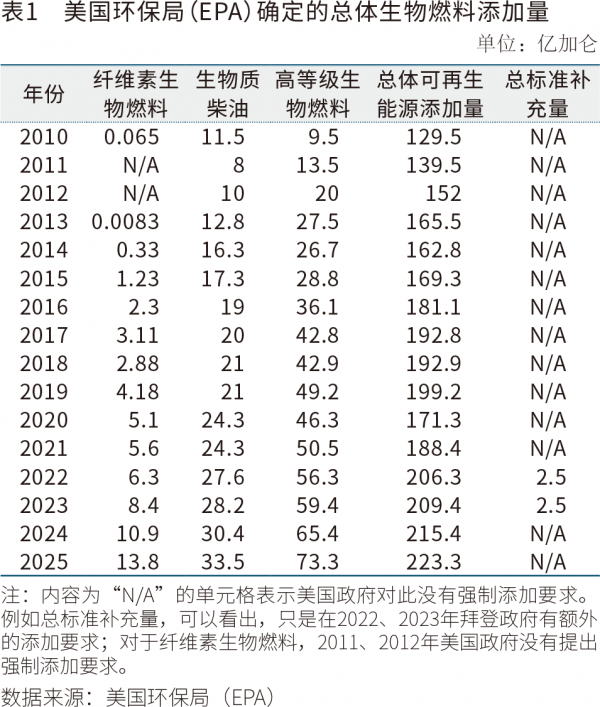

美國根據《清潔空氣法案》(CAA)、《能源政策法案》(EPA2005)、《能源獨立和安全法案》(EISA2007)等一系列法案,設立了可再生燃料標準項目(RFS,Renewable Fuel Standard Program)。可再生燃料標準項目是一項全國性的政策框架,要求全國范圍內采用特定數量的可再生能源去替代一定數量的道路交通、取暖或航空燃料(見表1)。可再生燃料標準項目規定,美國環保局每年需要確定下一年的生物燃料強制添加目標。為促進可再生燃料推廣,美國政府還出臺了可再生燃料識別碼體系(Renewable Identification Numbers,即RIN數值):可再生燃料生產出來后,生產商會自然獲得一個可再生燃料識別碼數值,該數值可以出售和流通;負有添加義務的煉廠既可以通過添加生物燃料滿足其添加義務,也可以通過購買可再生燃料識別碼數值來滿足其摻混要求。另外美國對于生產二代生物柴油出臺了1.01美元/加侖的稅收抵扣政策,對于生產可再生航空燃料出臺了1.25美元/加侖的稅收抵扣政策。

2.2 2050年前,全球生物燃料產業仍有較大的增長空間

隨著全球能源低碳轉型持續推進,預計生物燃料需求在2035年前將繼續保持增長。如前文所述,歐盟可再生能源指令Ⅲ提出了更高的可再生能源添加要求;2025年開始,歐盟可再生航空燃料法規和歐盟船舶燃料減排法規兩項法案開始實施,預計將大幅提升可持續航空燃料和生物船燃的需求。但是根據歐盟2023年4月19日通過的新法案(Regulation 2023/851)規定,2035年之后歐盟將禁售新的內燃機小汽車和輕型貨車,并且2030年要實現小汽車整體在2021年水平上碳減排55%的目標,輕型貨車減排50%。在此要求下,預計2035年后該方案的實施不僅將減少道路化石燃料的需求,也將減少道路生物燃料的需求。由于該法案在2035年前對內燃機車有更強的減排要求,因此至少在2035年前,道路生物燃料的需求將保持增長。

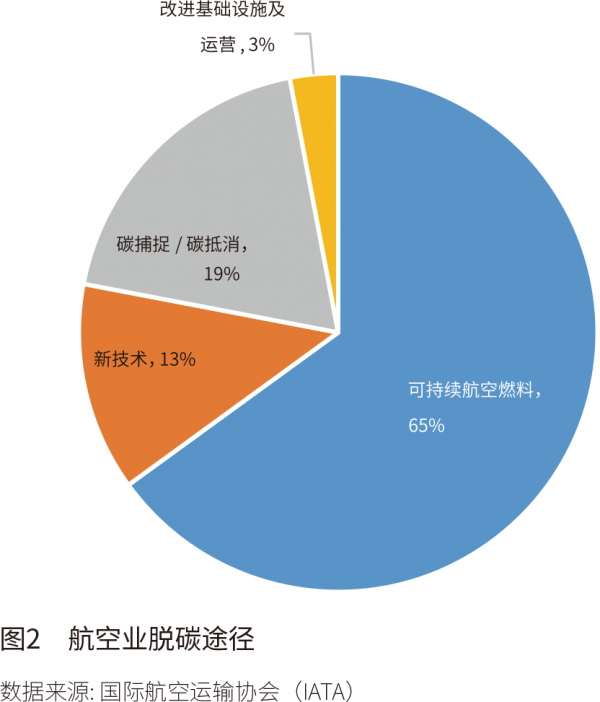

預計2035年后,可持續航空燃料和生物船燃需求的增加,將彌補道路生物燃料需求的減少。可持續航空燃料產業目前正處于發展初期,未來增長潛力較大。國際民航組織及其成員國承諾2050年前實現航空業碳中和,并在2030年通過使用可持續航空燃料在內的清潔燃料使碳排放量降低5%。2023年,可持續航空燃料僅占全球航煤消費量的0.2%。國際航空運輸協會(IATA)預計2050年航空業65%的碳減排需要通過可持續航空燃料實現(見圖2)。2023年7月,國際海事組織(IMO)通過了2023年溫室氣體減排計劃(Strategy on Reduction of GHG Emissions from Ships),承諾2050年左右實現船舶燃料凈零碳排放,2030年前明顯提高替代燃料或零碳排放船舶燃料使用量,2030年至少減排20%,力爭減排30%;2040年至少減排70%,力爭80%。預計海運業碳減排將逐步推進,生物船舶燃料需求量將在未來持續增長。

根據國際能源署(IEA)的研究,預計在實現2050年凈零碳排放的情境下,2030年,全球用于調和汽油、柴油、船舶燃料油和航煤的液體生物燃料需求量將增加至2.38億噸;2040年需求達到峰值2.63億噸。由于各國禁售內燃機車及汽車電動化的進一步普及,2040年后全球生物燃料需求開始緩慢減少,預計2050年降至1.91億噸。

2.3生物燃料產業發展面臨原料供應瓶頸,滿足未來增長的需求需要技術進步

國際能源署研究指出,目前全球生物燃料產量增加的實際速度低于滿足2050年碳中和所需供應的增長速度。2018—2022年,全球生物燃料供應量每年增加4%;在實現全球2050年碳中和的情境下,每年全球生物燃料供應增速需要達到13%,才能滿足在2030年增加至2.38億噸的水平。導致供應增長慢于潛在需求增長的主要原因是可再生原料供應限制。據國際能源署統計,全球可持續生物能源資源潛力約為100艾焦(1艾焦等于1018焦耳),其中僅10艾焦被用作生物能源生產。符合歐盟可再生能源指令規定的高等級生物燃料資源,例如廢棄食用油(Used Cooking Oil,UCO)、廢棄食物、作物廢料、動物油脂等,僅占生物燃料總產量的12%。

未來,為增加供應,需要將邊際土地或廢棄耕地上生產的作物、農業和林業殘渣等原料納入高等級生物燃料的原料范疇,這些原料并不會與食物和飼料供應發生沖突。到2030年,高等級生物燃料供應量需占總生物燃料供應量的40%;2050年,高等級生物燃料供應量需占總生物燃料供應量的75%。國際能源署研究認為,采集種植于邊際土地和廢棄土地上的作物能夠滿足新增的生物燃料原料需求。雖然生物燃料供應量在未來存在增加潛力,但是為了實現碳中和所需的供應目標,還需要進一步的技術發展,在保持低碳排放水平的前提下提高生物燃料采集水平和生產力。

2.4各國生物燃料產業發展取決于其政策及資源稟賦,歐美為主要進口地區

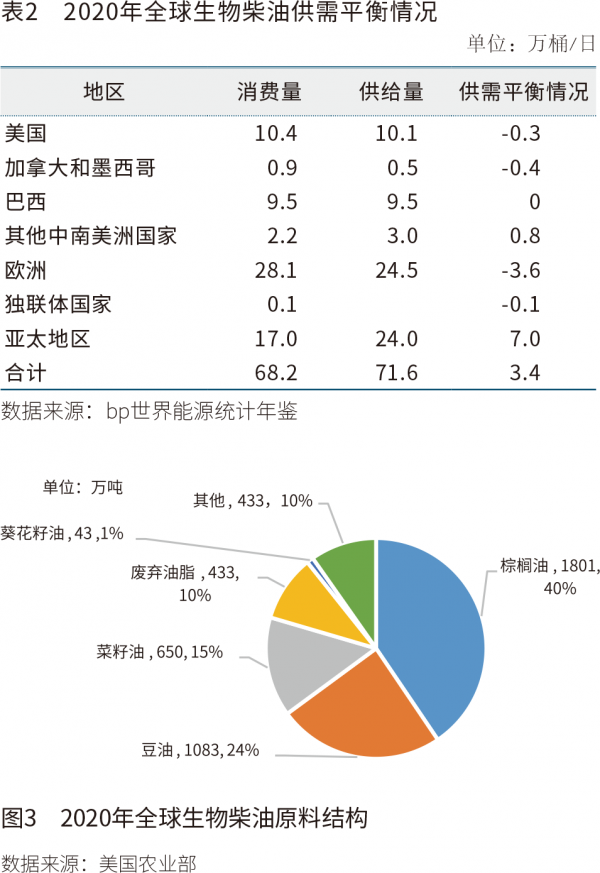

以生物柴油為例,根據《bp世界能源統計年鑒》數據,2020年,全球生物柴油產量為71.6萬桶/日(見表2),主體原料為棕櫚油、大豆油、菜籽油;僅有約10%的生物柴油原料為廢棄油脂(見圖3)。歐洲是生物柴油最大的需求地區,也是最大的生產地區。歐洲生物柴油原料以菜籽油、廢棄食用油為主,輔以部分棕櫚油、動物脂肪;美國生物柴油以大豆油作為主要原料,輔以廢棄食用油、動物脂肪等。中、南美洲國家生物柴油以大豆油為主要原料。亞太地區的印度尼西亞、馬來西亞分別是全球第一和第二大棕櫚油生產國,以棕櫚油為主要原料。歐美生物柴油添加政策更為嚴格,且存在供給缺口,這使得亞太至歐美的生物柴油原料及產品出口成為一個主要的貿易流向(亞太地區供給過剩,歐美則存在供給缺口)。

2.5歐美國家為保護其生物燃料產業出臺相關貿易保護措施

與化石燃料相比,生物燃料行業規模更小,更易受供給沖擊;而且生物燃料行業往往涉及農業部門,生產過程中經常涉及政府補貼,這導致生物燃料行業成為歐美反傾銷、反補貼等貿易救濟措施實施的重點對象。歐美目前實施的針對生物燃料行業貿易救濟措施如下:2009年,歐盟對從美國進口的生物柴油征收了409.2歐元/噸的反傾銷及反補貼稅,最主要理由就是美國國內生產的生物柴油享用了美國政府的1美元/加侖稅收抵扣政策;2021年,歐盟將該政策再次延長5年;2019年2月,歐盟再次對來自阿根廷的進口生物柴油征收25%~33.4%的反補貼稅;2019年8月,歐盟對從印度尼西亞進口的生物柴油征收8%~18%的反補貼稅;2017年11月9日,美國商務部宣布對從阿根廷和印度尼西亞進口的生物柴油作出反補貼肯定性終裁,于2023年4月再次延續此項反補貼稅。

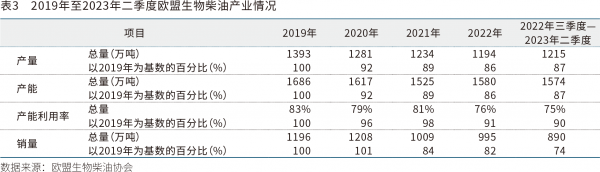

根據歐盟生物柴油協會的申訴,2023年12月20日,歐盟委員會開始對中國向歐洲出口的生物柴油發起反傾銷調查,此項調查將于不超過14個月內完成,并可能在發起后7個月內采取臨時反傾銷措施。2022年三季度至2023年二季度,歐盟生物柴油正常平均價格為2500~3000歐元/噸;中國出口到歐洲的生物柴油到岸價格(CIF)為1300~1415美元/噸,歐洲生物柴油協會認定中國傾銷幅度為98%~117%。結合歐盟內部生物柴油企業產銷量及產能利用率降低和中國出口量大幅增加的情況(見表3和表4),預計歐盟對中國出口至歐洲的生物柴油征收反傾銷稅的可能性很大。由于中國的加氫處理植物油主要生產企業也具備可持續航空燃料生產能力,本次反傾銷稅的征收范圍也可能包括可持續航空燃料。根據歐盟反傾銷政策規定,歐盟可能最早在2024年6、7月對中國出口生物柴油征收臨時反傾銷稅。

3中國生物燃料產業發展情況

3.1中國在燃料乙醇推廣方面已取得一定進展

2006年,中國以試點的方式在河南省開始逐步普及乙醇汽油。2017年,國家發展和改革委員會、國家能源局等15部委下發《關于擴大生物燃料乙醇生產和推廣使用車用乙醇汽油的實施方案》(以下簡稱《方案》)。此《方案》發布前,全國已有11個省區(包括黑龍江、河南、吉林、遼寧、安徽、廣西6省區全境和河北、山東、江蘇、內蒙古、湖北5省區的31個地市)試點推廣乙醇汽油,乙醇汽油消費量已占同期全國汽油消費總量的20%。《方案》的推出,進一步促進了乙醇汽油及燃料乙醇的推廣。2022年中國燃料乙醇產量約為270萬噸/年,產值規模約為148.2億元/年,燃料乙醇生產以玉米、小麥等原料為主,木薯、甜高粱、工業尾氣等其他原料為輔。2022年,中央1號文件提出要嚴格控制以玉米為原料的燃料乙醇加工。中國燃料乙醇產業雖然起步晚,但發展迅速,中國目前已成為世界第三大燃料乙醇生產國。

3.2中國生物柴油及可持續航空燃料生產情況

中國已建立起一定的生物柴油及可持續航空燃料生產能力,生物柴油及可持續航空燃料生產存在平均規模小、分布散的特點,且有合規風險較高的問題。

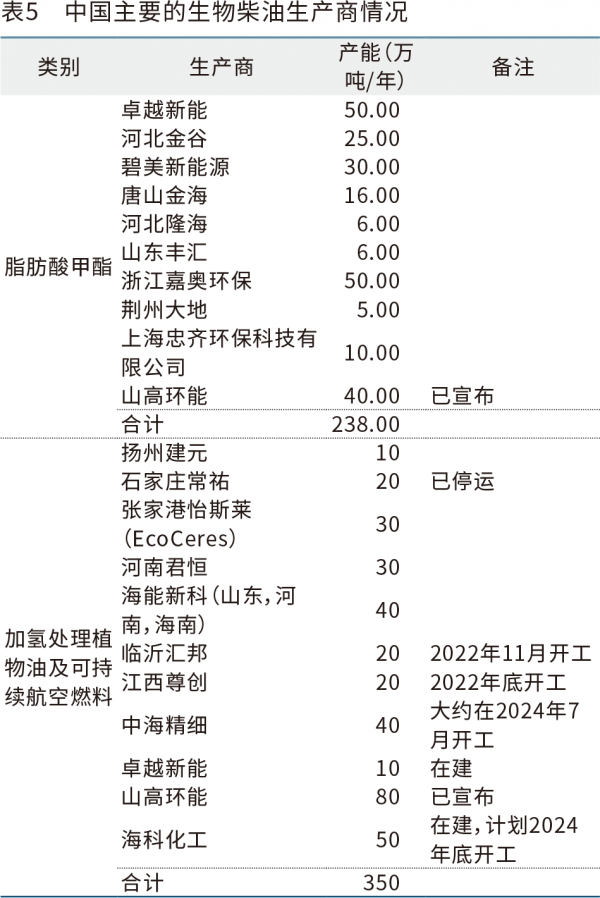

近年來,隨著歐洲推出相對激進的能源低碳轉型政策,歐洲國家對于生物燃料主要是生物柴油的需求量明顯增加,加之生物柴油具有較高的附加值,使得中國生物柴油產能迅速擴張。國家也出臺了一些鼓勵生物柴油生產的政策,例如,《財政部國家稅務總局關于對利用廢棄的動植物油生產純生物柴油免征消費稅的通知》(財稅[2010]118號)規定,對利用廢棄動物油和植物油為原料生產的純生物柴油免征消費稅;廢棄動植物油原料用量占比不低于70%;另外,對于認定的生物柴油生產企業以返還部分稅收的形式進行補貼。一些二代生物柴油生產商,例如怡斯萊(EcoCeres)、河南君恒、海新能科公司也具備可持續航空燃料生產能力。截至2022年10月,中國生物柴油生產企業數量有40多家,具備一定生產規模的企業見表5。

生物柴油行業的一個重要特點是生產企業規模遠小于化石燃料生產企業,規模小的原因主要是受到原料供應限制。以歐洲為例,2022年,歐盟脂肪酸甲酯工廠有171家,總名義產能約為1546萬噸/年,平均名義產能僅為9萬噸/年左右。實際上,有的供應商僅僅是由一些農民聯合組成的工廠,產能僅有230萬升/年(約1800噸/年)。中國生物柴油生產商也具有類似的特點,即規模小、產能分散。中國脂肪酸甲酯生產商主要以廢棄食用油作為原料,二代生物柴油生產商主要使用從印度尼西亞進口的棕櫚酸化油(Palm Oil Mill Effluent,即POME)作為原料。脂肪酸甲酯生產技術在國內外均比較成熟,生產商如卓越新能、嘉奧環保等公司均在穩定地向歐洲市場出口;部分加氫處理植物油生產商,例如海新能科、怡斯萊、河南君恒等,均通過自主研發實現技術突破,建立起向歐洲出口加氫處理植物油的穩定渠道,其中怡斯萊在2022年是歐洲第二大可持續航空燃料供應商。中國的一些加氫處理植物油生產商也會通過引進國外先進工藝包進行加氫處理植物油或可持續航空燃料生產。由于脂肪酸甲酯生產商產能過于分散,一些較小生產商的產品質量可能參差不齊;另外,部分中國生物柴油生產商面臨原料合規的問題,可能存在少數使用減碳效果較差的原料(例如生橄欖油)冒充高等級生物柴油原料(例如廢棄食用油、棕櫚酸化油)的情況。中國生物柴油行業合規性的問題已引起歐盟注意,歐盟2023年底對中國生物柴油行業發起的反傾銷調查也包含對此類合規性問題的調查。

3.3中國生物柴油產能主要面向出口市場

雖然中國國家政策對生物柴油產業的支持力度在逐步提高,但是總體上,中國生物柴油的推廣使用仍處于試點階段。國家第六階段《車用柴油》規定,車用柴油允許添加不超過1%的BD100(純)生物柴油;國家標準《B5柴油》也要求添加1%~5%的BD100生物柴油,但目前中國并未出臺廣泛的生物柴油添加政策。上海市是中國唯一實施生物柴油強制添加的地區,要求車用柴油中添加5%的生物柴油(B5柴油);同時市財政安排資金對B5生物柴油加油站、水上加油站以及內部加油站銷售的B5生物柴油實施補貼,最高不超過0.24元/升。由此可見,中國國內對生物柴油的需求有限,因此中國生物柴油產業是典型的出口導向型產業(見表6),大部分產能均面向出口市場,尤其是歐洲市場。

3.4來自歐盟的反傾銷壓力

如前所述,中國生物柴油銷售嚴重依賴歐盟市場。一旦歐盟對中國出口至歐洲的生物柴油及可持續航空燃料征收反傾銷稅,將嚴重損害中國生物柴油及可持續航空燃料產品的出口競爭力,中國生物柴油企業將面臨較大市場壓力,導致廣大生產企業經營困難,降低全行業開工率、盈利水平,甚至可能導致部分產能關停。

3.5中國餐廚廢棄油脂作為生物燃料原料的資源潛力

中國餐廚廢棄油脂收集潛力較大,可為未來生物柴油及可持續航空燃料產業發展提供資源保障。

受到民眾飲食習慣影響,中國是最主要的廢棄食用油資源國。根據國家糧油信息中心統計,2021年中國年食用油消費量約為4255萬噸,約占全球消費量的20%,居全球食用油消費國第一。以廢棄油脂產生量約占食用油總消費量的30%進行估算,對應2021年食用油消費產生廢棄油脂約1200萬噸。2010年以來,中國推進的86個餐廚廢棄物資源化利用和無害化處理試點每年廢棄食用油收集總量約為260~270萬噸。根據美國農業部統計,中國每年產生的廢棄食用油總量世界第一,約為1037萬噸,但僅25%~30%的廢棄食用油被收集使用,每年收集量約在260~300萬噸。因此,中國在廢棄油脂收集方面還存在很大的潛力可以挖掘。

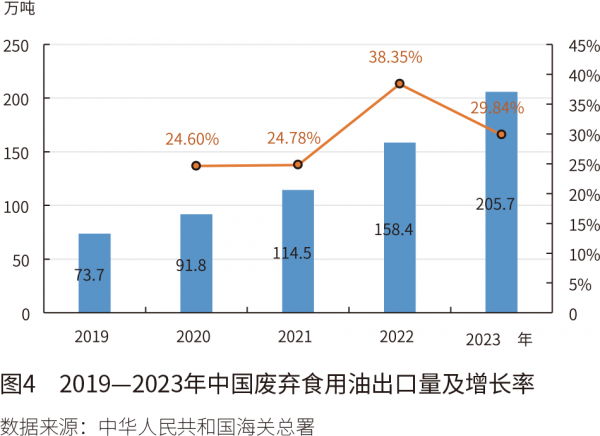

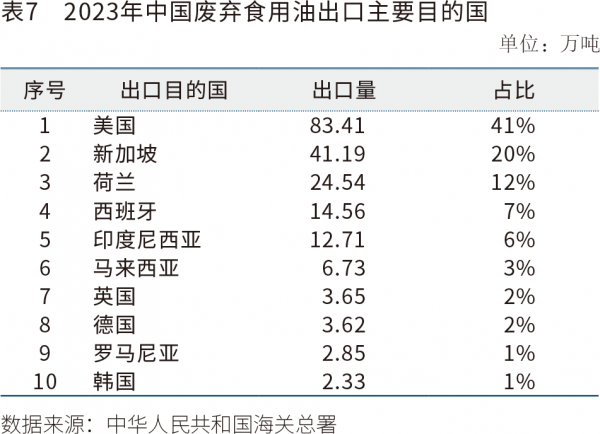

雖然中國廢棄油脂供應存在巨大潛力,但中國并未出臺廣泛的生物柴油添加政策,同時中國的廢棄食用油與從印度尼西亞進口的棕櫚酸化油相比不具有成本優勢,這使得中國廢棄食用油主要供應向國外出口的市場,這也導致了中國的廢棄食用油資源依賴國際市場消化。2019—2023年,中國廢棄食用油出口平均增長率達到30%左右(見圖4),中國已成為全球最大的廢棄食用油出口國。從2023年中國廢棄食用油出口主要目的地看,前兩大出口目的國分別是美國和新加坡(見表7),這兩國均是加氫處理植物油及可持續航空燃料的主要生產國。2023年末,全球可持續航空燃料(酯類和脂肪酸類加氫)和生物柴油(加氫處理植物油)產能約為1600萬噸,其中一半產能位于美國。另外,歐洲的Neste公司在新加坡的工廠作為全球最大的加氫處理植物油及可持續航空燃料生產商,酯類和脂肪酸類加氫、加氫處理植物油產能約為260萬噸/年,這使新加坡也成為中國最主要的廢棄食用油出口目的國之一。

4政策啟示

4.1中國可考慮適度擴大生物柴油強制添加范圍,并出臺可持續航空燃料添加政策

考慮到目前中國已有一定規模的生物柴油生產能力,同時生物柴油產品出口遇到歐盟反傾銷阻力,而且中國在利用餐廚廢油生產生物柴油方面有天然的資源優勢,國家可以考慮出臺相應政策,適度擴大生物柴油強制添加范圍,并推出中國境內起飛航班可持續航空燃料強制添加政策,同時加大餐廚廢油收集力度。這些政策的主要驅動因素如下。

4.1.1促進中國碳達峰、碳中和目標實現

中國力爭2030年前實現碳達峰,2060年前實現碳中和,是經過深思熟慮作出的重大戰略決策,是中國對國際社會的莊嚴承諾,也是推動高質量發展的內在要求。國際能源署的數據顯示,2022年交通運輸領域約占中國碳排放總量的10.4%。其中,公路貨運的碳排放占60%以上,而重型卡車的碳排放量占公路貨運的比重超過85%。在公路交通領域,卡車尤其是重型卡車電動化難度較大,柴油仍是主要的卡車燃料,通過推廣使用生物柴油,可以有效降低公路交通領域碳排放。航空領域也是減少碳排放難點之一,目前使用可持續航空燃料是航空領域脫碳的主要路徑。民航產業是全球性產業,在歐美主要國家紛紛推出可持續航空燃料強制添加政策的背景下,中國推出一定比例的可持續航空燃料添加政策,既順應了全球碳減排趨勢,也有助于降低民航業碳排放。擴大生物柴油強制添加范圍,嘗試推出可持續航空燃料強制添加政策,將通過生物燃料的使用直接降低碳排放,促進中國碳達峰、碳中和目標實現。

4.1.2幫助中國生物柴油、可持續航空燃料產業在面臨外國貿易保護政策時獲得穩定的中國市場

生物燃料產業的特點之一就是容易成為歐美發達國家貿易保護政策的對象。如果歐盟對中國生物柴油產品征收反傾銷稅,則中國大量生物柴油生產商將迅速面臨失去主要市場的困境。此時中國推出生物柴油、可持續航空燃料強制添加政策,無疑將為廣大生物柴油生產商提供更廣闊、更穩定的中國市場。

4.1.3有助于實現餐廚廢油資源充分利用,變廢為寶,發展循環經濟

如前所述,中國目前所產的廢棄食用油主要供應出口市場。根據卓創資訊的數據,2023年中國柴油表觀消費量為20364.81萬噸;如果全國推廣B5柴油(添加5%生物柴油),即可創造出1000萬噸左右/年的生物柴油國內需求,推動中國生物柴油生產廠商擴能提量;在其他生物柴油原料供應相對緊張的情況下,拉動中國廢棄食用油作為生物柴油原料的需求,既防止了餐廚廢油回流到餐桌,也實現了資源的循環利用,變廢為寶。目前中國餐廚廢油收集率僅為25%~30%,遠低于美國等發達國家80%的收集水平,尚有很大潛力可挖。

4.2出臺支持生物柴油、可持續航空燃料產業發展的配套政策,促進行業自律健康發展

4.2.1在強制添加的基礎上,以市場化機制促進生物柴油、可持續航空燃料產品推廣

生產、使用生物柴油、可持續航空燃料的企業,由于實際降低了碳排放,可以獲得一定碳信用(Carbon Credit)并在市場上出售,以抵消生物柴油、可持續航空燃料相對較高的生產成本。《國家能源局關于組織開展生物柴油推廣應用試點示范的通知》(國能發科技〔2023〕80號)提出:“積極推進建立生物柴油碳減排方法學,推動將生物柴油納入國家核證自愿減排量(CCER)機制,加快實現生物柴油的綠色價值。”另外,國家也可考慮在產業發展初期加大對生物柴油生產、分銷企業的財政補貼和支持,使得供應鏈快速建立,最終促進產品供應擴大。

4.2.2強化對生物柴油、可持續航空燃料產業鏈監管,確保全產業鏈的綠色減排效果

國際碳減排及可持續認證(International Sustainability and Carbon Certificate,即ISCC認證)是業界為促進產業可持續發展和碳減排推出的一項認證,該機構由超過250個分布在全球的合伙機構共同組建。ISCC認證嚴格貫徹了歐盟可再生能源指令的要求,通過確保產業鏈的可追溯性(Traceability)及監管鏈(Chain of Custody)的完整性來確保生物燃料行業全產業鏈的低碳減排屬性,從事生物燃料業務并向歐盟出口的企業必須具備ISCC認證。中國政府可以牽頭成立行業規范自律機構,嚴格落實ISCC關于物料平衡(Mass Balance)、可追溯性及行業監管鏈的各項要求,并出臺嚴格的懲戒措施,杜絕原料及產品作假、摻假行為,實現行業合規發展,真正起到減排、降碳、綠色發展的作用。

4.2.3出臺鼓勵廢棄食用油收集產業發展的政策,為生物柴油、可持續航空燃料產業提供充足原料

從實現能源綠色轉型的高度,考慮將廢棄食用油收集產業納入國家能源供應體系,嘗試出臺全國范圍內的廢棄食用油有償回收政策,并對廢棄食用油收集企業提供一定財政、稅收補貼,促進產業快速成長,充分挖掘餐廚廢油資源潛力,為中國生物柴油、可持續航空燃料產業發展提供充足的低碳原料。

|