|

張東旺1,2,史鑒3,楊海瑞2,呂俊復2,張縵2,黃中2,李詩媛1

(1.北京科技大學能源與環境工程學院,北京100083;2.清華大學能源與動力工程系,北京100084;3.上海鍋爐廠有限公司,上海200245)

摘要:針對能源供需矛盾日益加劇,開發可再生新能源實現節能減排成為全球性問題。采用碳定價的方式,可以提高燃煤發電成本并促進可再生能源發電。生物質儲量豐富,CO2凈排放量為0,為實現碳中和提供可能。國外越來越多的國家采用碳定價的方式來促進減排。分析了不同碳定價情形下,我國附加碳價的燃煤發電成本,并將生物質發電與其他發電方式進行了對比,明確了隨著煤價的不斷上漲及《巴黎協定》溫控目標的實現需要進一步提高碳定價的迫切需求,生物質直燃發電成本與燃煤發電間的差距將逐漸縮小,此外,隨著生物質發電技術的不斷成熟和完善,其運行可靠性將得到大幅改善,為生物質發電的推廣奠定了基礎。綜合經濟和技術優勢,生物質發電市場前景廣闊。

0引言

氣候問題越來越受到全球的關注,70多個國家承諾到2050年實現凈零排放,并根據《巴黎協定》履行其國際氣候承諾,將承諾轉化為行動至關重要,只有這樣才能確保全球變暖控制在2℃以內。碳定價機制是一種有效工具,助力國家和企業實現低碳經濟、降低供應鏈碳排放。隨著越來越多利益相關方做出雄心勃勃的氣候承諾,各項計劃與戰略中也更多將碳市場和碳稅納入考量。

隨著能源轉型的推進,2020年我國清潔能源占能源消費總量的23.4%,比2012年提高8.9%[1],水電、風電、太陽能發電累計裝機規模均位居世界首位。目前風光電由于穩定性和靈活性問題限制,不能無限擴張[2]。生物質能是目前唯一的可再生碳源,其能源總量超過風電、光伏和地熱的總和,大力發展生物質發電對于可持續發展有重要的戰略意義。在碳達峰、碳中和目標下,生物質的高效利用不僅有助于實現碳中和,結合CCS(碳捕集和封存)技術,即BECCS還可以實現負碳排放[3]。同時,我國作為農業大國,生物質資源豐富,而生物質電廠向農民收購農林廢棄物,也可在一定程度上幫助農民脫貧致富。

進入21世紀后,由于政策激勵,生物質發電廠數量和裝機容量逐年增加[4],我國生物質發電在新能源發電結構中占比約1/10,國家能源局數據顯示,2020年生物質累計裝機達到2952萬kW,同比增長22.6%,2019年生物質發電量1111億kWh,同比增長20.4%,預計到2025年將超過3255億kWh。

然而,由于生物質發電技術正處于完善期,并且燃料成本較高,且“十三五”期間90%以上新增可再生能源發電項目補貼資金來源尚未落實,全國各地都存在補貼發放不及時的情況,生物質發電行業一直承受著巨大壓力。筆者結合世界各國的碳定價機制,分析了碳中和背景下生物質發電的技術前景。

1碳定價現狀及發展趨勢

碳定價是指對溫室氣體(GHG)排放以每噸CO2當量為單位給予明確定價的機制,包括碳稅和碳市場交易體系(ETS)。碳稅是指規定碳價格的各類稅收形式,碳排放交易市場(ETS),是一項減排政策工具,為排放者設定排放限額,允許其通過交易排放配額的方式進行履約。碳定價的最終目標是通過增加化石燃料的使用成本來減緩氣候變化。征收的稅收可以通過補貼環保項目或節能減排的技術開發來支持可再生能源的發展。

2019年全球共計發布10項碳定價機制,數量創歷史新高。南非成為首個實行碳定價的非洲國家[5],新加坡碳稅的頒布也成為亞洲地區征收碳稅的起點[6]。其余的碳定價機制集中在加拿大。

2020年,墨西哥啟動碳排放交易系統試點,標志著拉丁美洲首個碳排放交易體系的出現[7]。新不倫瑞克省在與加拿大聯邦最低碳價保持一致的基礎上還推出了碳稅。中國繼續醞釀啟動全國碳交易體系,此外,印度尼西亞、黑山以及美國賓夕法尼亞、新墨西哥、北卡羅來納和俄勒岡等地也將碳市場籌建納入考量。紐約市還考慮為建筑行業單獨設立碳排放交易系統。

歐盟承諾2050年實現“碳中和”,歐盟實現能源系統碳中和采用的是以生物質能為主的可再生能源替代化石能源。生物質能占可再生能源的比重高達65%;從碳減排的貢獻來看,生物質能占比達43%,位居第一。

德國計劃于2021年前為國內供暖和公路運輸領域啟動國內碳市場[8]。盧森堡計劃對未包含在歐盟碳排放交易體系中的產業征收碳稅[9]。奧地利也計劃為歐盟碳排放交易體系外的產業引入一套碳價機制[10]。

新西蘭計劃自2025年起為農業溫室氣體排放定價。瑞士與歐盟達成協議,將實現雙方碳交易體系互聯互通。

冰島自2020-01-01起對氟化氣體征稅。智利在2020年調整了碳稅基準,將過去以熱容量來衡量碳稅起征點的方法改為以實體年度排放量定碳稅基準。葡萄牙繼取消煤炭領域碳稅豁免后,針對歐盟碳排放交易體系規約下的發電設施所用石油和天然氣,也逐步取消相關碳稅豁免。挪威為實現氣候目標,對某些工業生產過程所使用天然氣、液化石油氣以及漁船用燃料也實行了碳稅豁免廢除。同樣,瑞典取消了對采礦用柴油的部分碳稅豁免,對歐盟碳排放交易體系覆蓋下的熱電聯產設施中用于產生熱量的燃料也減少了其碳稅豁免額度。

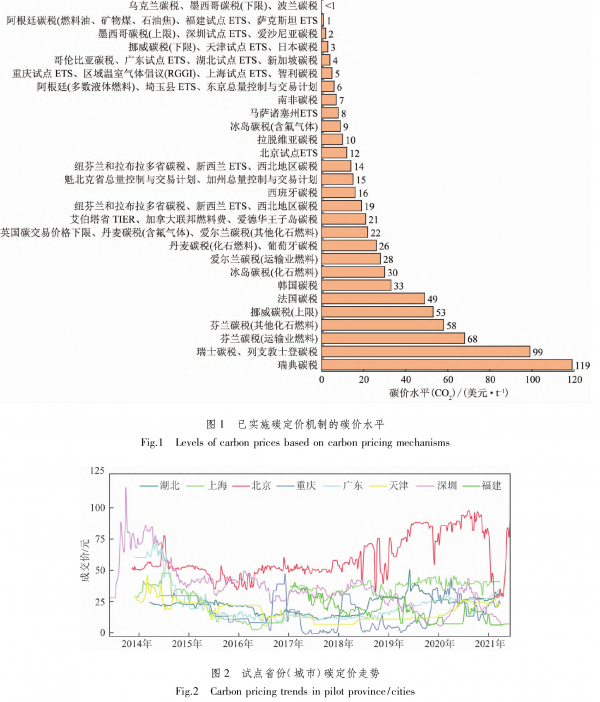

近年來,全球范圍內的碳價有所上漲,但仍呈現從1美元/t(CO2當量,下同)到119美元/t差異巨大的局面。2020年公布的已實施碳定價機制地區的碳價水平[11]如圖1所示(ETS為碳市場交易體系,RGGI為區域溫室氣體倡議)。目前全球多數地區碳價仍然過低,現有碳定價機制所覆蓋的碳排放量中約一半都低于10美元/t。據碳定價高級別委員會估計,低成本高效益實現《巴黎協定》溫控目標,每噸CO2定價在2030年前須達到50~100美元。國際能源署的可持續發展情景也表明,為確保與《巴黎協定》相一致,碳價需設立在75~100美元/t。

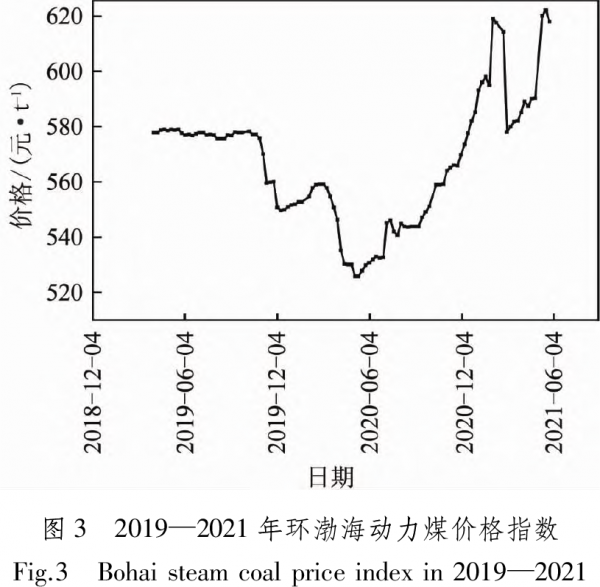

碳交易是一種靈活度高、減排效果明顯、可行性高的政策工具。國內第一個碳定價試點于2013年在深圳啟動,北京等城市隨后也啟動了其他試點,試點初期不允許跨城市進行碳排放交易,因此不同城市碳定價有所不同。圖2為國內已試點城市的碳定價走勢,從接近0到130元/t,反映各地區碳減排成本和碳減排目標的差異[12]。試點城市目前的碳定價處于較低水平,且價格波動有所降低,隨著全國碳定價的統一實施,價格將趨于穩定,未來的碳定價將隨著減排目標的日益嚴峻而提高。當前碳市場處于部分城市試點中,對于各電廠的配額政策還未明確。因此筆者側重從碳稅角度對比2者成本。對于電力企業,最關鍵的是碳排放權分配方式和碳定價水平,這些直接決定額外運營成本。鑒于歐盟的經驗[13],碳排放權將由初期的免費分配逐步過渡到部分拍賣或全部拍賣的有償方式分配給實體企業,預計碳市場的拍賣許可比例將隨著國內碳排放交易市場的建立逐步提高。全國碳排放交易于2021-07-16在上海正式啟動,首批納入2225家發電行業企業,CO2排放量超過40億t,將成為全球覆蓋溫室氣體排放量規模最大的碳市場。首筆成交價格位52.78元/t(近2a碳定價平均水平約為40元/t)。

2發電成本預測

2.1煤電成本現狀

錢太瑩[14]通過研究國內某火力發電廠的發電成本,發現燃料成本占總成本80%以上,投資折舊成本占9%。周玉立等[15]分析了29個地區的煤炭和光伏發電的成本差異,并建立了平均化成本(LCOE)模型,結果表明,當煤價在基準值上波動100元/t時,發電成本的變化值為0.029~0.036元/kWh,即變化幅度在9.7%~20.7%。平準化發電成本(LCOE)是一種被廣泛用來比較和評估發電廠綜合效益的量化指標,袁家海等[16]利用該模型,分析了2014—2017年我國燃煤發電成本及其構成,得出燃料成本占比最大,達60%以上,其他各項成本波動較小。因此,筆者后續對燃煤機組發電成本的分析也僅考慮了燃料價格的影響。

根據《Energy Intelligence》匯總的數據,美國2020年煤電成本為7.3美分/kWh,生物質發電成本為9.4美分/kWh;預計到2050年煤電成本為10.8美分/kWh,生物質發電成本為8.9美分/kWh。可見生物質發電成本有很大的下降空間,傳統煤電的成本將逐漸提高。

2.2生物質發電成本現狀

我國生物質資源種類多且來源廣,2017年我國可利用的秸稈資源量約7.25×107t(折標系數為0.5kg/kg)。2019年,我國農產品初加工剩余物折合約為3.1×107t(折標系數為0.5kg/kg)。2019年,生活垃圾可利用折合約為2.76×107t(折標系數為0.2714kg/kg)[17]。近年來,生物質發電在我國得到了迅猛發展,但仍存在一些技術問題和發展壁壘。ZHANG等[18]調研了江蘇省某生物質發電廠的全過程成本,結果表明燃料成本占比達54%,投資折舊成本占11%。

據統計,生物質發電若按純燒秸稈計算,收儲運加剛性成本占比70%以上[19]。秸稈發電的原料成本為0.42元/kWh,若此時純燒生物質發電沒有價格補貼,將面臨虧損。

王斯一[20]采用發電企業資源價值流程分析方法,分析了內蒙古某2×15MW林木生物質直燃發電示范項目的經濟價值,其發電成本為0.67元/kWh。王火根[21]通過調研生物質發電和傳統煤電的經濟成本,采用生命周期評價法計算了在經濟有效使用期間內所有相關成本,包括固定成本和期間費。結果表明煤電的平均成本為0.41元/kWh,而秸稈發電的成本達0.743元/kWh。同時通過生命周期評價(LCA)衡量2種發電方式的發電成本,結果表明秸稈發電中燃料成本占比高達64.68%。趙浩亮等[22]建立了生物質發電動態成本分析模型,分析了某初期投資3億元的生物質電廠的各項成本。計算結果表明,燃料費占總發電成本的50%以上,秸稈價為250元/t時,發電成本最小值為0.68元/kWh,最大值為0.77元/kWh。

3碳定價下成本比較

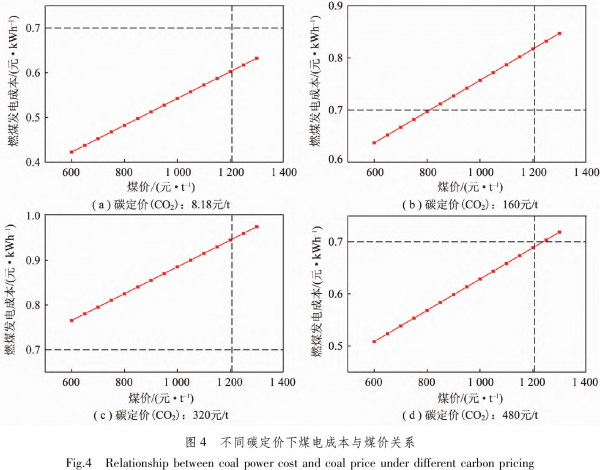

根據美國自然資源保護協會(NRDC)的資料,以1000MW燃煤電廠為例,超臨界電廠每年排放的CO2比亞臨界電廠低7%,而超超臨界電廠每年排放的CO2比亞臨界電廠低9%。從這個減排數字來看,超臨界、超超臨界電廠減排量有限。不同蒸氣參數下每度電的煤耗也不同,以600MW煤電廠為例,超超臨界現役機組供電煤耗平均值為298g/kWh,超臨界機組供電煤耗平均值為306g/kWh,亞臨界機組供電煤耗平均值為320g/kWh。為估算方便,認為煤耗300g/kWh,煤中含碳量為73%,產生CO2為803g/kWh。根據環渤海動力煤價格指數(BSPI)公布的數據,2021-05-26動力煤價格為618元/t,近2a價格平均值為566元/t。圖3為近2a煤炭價格走勢,可以看出煤價總體呈大幅上升趨勢。

根據中國電煤采購價格指數(CECI曹妃甸指數)公布的數據,2021-07-26,23100kJ動力煤現貨采購平倉價為947元/t,可以反映當期市場電煤現貨交易真實成交價格水平。2021年以來,23100kJ動力煤價格為564~947元/t,折算成標準煤價格在718~1206元/t,總體呈上升趨勢,據碳定價高級別委員會估計,低成本高效益實現《巴黎協定》溫控目標噸CO2定價須在2030年前達到50~100美元。國際能源署的可持續發展情景也表明,為確保與《巴黎協定》相一致,碳價需設立在75~100美元/t。

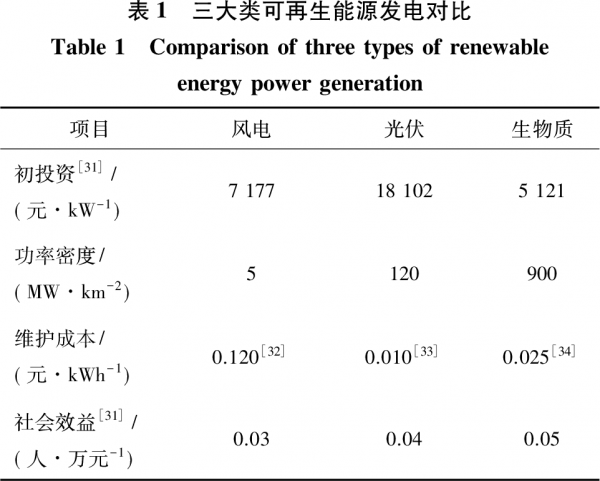

筆者根據碳定價分別為8.18(國內首筆碳交易價格)、25、50及75美元進行了考慮碳定價的燃煤發電成本預測。并與生物質發電成本0.7元/kWh進行了對比。根據LCOE模型按標準煤價每上升100元,燃煤發電成本增加0.03元/kWh,得到了不同碳定價下煤電成本與煤價的關系如圖4所示。水平橫線為生物質發電成本,垂直豎線為當前標準煤煤價。可以看出,在沒有碳定價法規下,綜合考慮設備初投資及運行費用的燃煤發電成本目前為0.58元/kWh,生物質發電成本為0.70元/kWh,燃煤發電成本明顯低于生物質發電。碳定價在25美元/t(160元/t(以CO2計,下同)),按當前煤價,燃煤發電成本為0.66元/kWh,接近生物質發電成本,但仍有一定優勢。如果按照碳定價高級別委員會估計,要想實現《巴黎協定》溫控目標,每噸CO2定價最低為50美元,即320元/tCO2排放,當標準煤價格高于800元/t時,燃煤發電成本高于生物質發電成本。如果按照國際能源署提出的為確保與《巴黎協定》的目標相一致,碳價需最低設立為每噸75美元,即480元/t,當標準煤價高于450元/t時,燃煤發電成本高于生物質發電成本。所以,即使在現行煤價及煤價走勢向高的情況下[23],碳定價需要上漲至較高水平,生物質發電才能表現出優勢。

4碳定價背景下生物質發電前景分析

4.1生物質發電成本的劣勢改善

生物質發電的碳減排量核算標準為:①避免生物質無控制焚燒帶來的CO2減排量;②生物質發電替代同等發電量的燃煤發電帶來的CO2排放量。碳定價背景下,生物質發電企業為碳交易的賣出方,可以彌補部分與煤電成本的差距。我國碳定價與歐盟國家相比偏低,碳定價的逐步上升為生物質發電帶來機會。

從整個生命周期看,生物質發電呈近零排放,在考慮碳捕集與封存時,BECCS可以實現負碳排放。生物質作為一種清潔可再生能源受到日益廣泛的關注,燃燒利用是規模化高效處理生物的有效途徑,不但實現了CO2零排放,還解決了農業廢棄物的露天焚燒造成的環境污染問題,促進了我國能源的低碳轉型。因此,碳中和目標的提出,將會極大地促進我國生物質發電的發展。

4.2碳捕集與封存導致煤電成本增加

在未來相當長的時間內,煤炭是CO2排放的主要來源,碳捕集與封存技術是實現煤電減排目標的重要途徑之一。近年來,CCUS技術逐步實現商用,2019年中國有18個碳捕集項目運行,共捕集CO2170萬t,CCUS技術可以根本上減少燃煤發電的CO2排放,且不影響電廠的發電量和發電功率。CCUS是實現雙碳目標不可或缺的一環,碳交易市場的建立將為CCUS帶來額外收益,未來燃煤電廠有望通過CCUS達到配額目標[24]。

在碳中和目標的約束下,燃煤發電行業將面臨新的挑戰。目前,碳捕集和碳封存技術成熟度和應用成本仍然較高[25],當前燃煤電廠CO2的捕集成本約300元/t,采用罐車的輸運成本約1.1元/(t·km),陸地咸水層CO2封存的成本約為60元/t[26]。因此,碳捕集與封存技術應用將會進一步增加燃煤發電成本。

4.3發展可再生能源可促進生物質發電

碳中和背景下需要大力發展可再生能源發電,其中技術成熟的有風電、光伏和生物質發電。然而風電和光伏,目前存在一定的局限性。光伏電站占地面積大,美國的貝特伯恩太陽能發電機組裝機總量為850MW,占地面積36k㎡[27]。光伏發電的太陽能電池板容易積灰且難以清洗,嚴重影響發電量,額外增加清潔費用;相較于光伏發電,風電占地面積相對較小,據估算,裝機容量為50MW的風電場,占地面積在15~30k㎡[28]。風力發電的轉動葉輪容易發生故障且不易診斷,維護工作需要較高的技術水平和較大的工作量。目前風力發電機的設計壽命為20~25a,然而退役的葉片尚無合適的資源化利用方法,其材質為纖維增強塑料(FRP),難以降解,目前的利用方式主要為填埋和焚燒[29]。然而,焚燒前的粉碎處理消耗較多能量,焚燒后產生污染氣體且容易在鍋爐內管造成積灰[30]。填埋方式未實現無害化處理,不是一個可行的長期解決方案。

2021年4月,發改委發布光伏、風電上網電價征求意見,新建光伏電站和陸上風電項目將不再補貼,意味著生物質發電將是唯一享有國家補貼的可再生能源發電產業。

相較于風電和光伏,生物質發電不受地域、氣候、天氣等制約,且供電穩定。三大類可再生能源發電對比見表1,生物質電站初投資少,可根據現有燃煤鍋爐改建而成,社會效益更高。

我國每年有近9億t可資源化利用的秸稈[35],可建成3000多座30MW的生物質電廠[36],可以代替煤實現電網調峰。

2020年9月印發的《完善生物質發電項目建設運行的實施方案》,對生物質發電企業采取先到先得,競價上網的手段獲得國家補貼。在生物質原料富集區,將推動生物質發電企業向“高發電、大供熱”的方向發展;在原料不足地區,將有利于推廣分布式集中供能。

5生物質發電的發展方向

5.1耦合發電

“十三五”規劃指出將生物質與煤耦合發電作為重點發展項目,其中燃燒側燃煤-耦合生物質發電分為直接耦合和氣化耦合[37]。直接耦合是將生物質磨粉后送入鍋爐混燒;氣化耦合是將生物質在氣化爐內氣化,產生可燃氣體送入鍋爐與煤混燒[38]。

生物質氣化耦合燃煤機組發電技術能夠實現高效發電,技術穩定且易于操作,然而由于機組初期投資及運行維護成本較高,后續的市場需求較小[3]。

燃煤直接耦合生物質發電是燃料靈活性改造的重要內容,在歐美國家得到廣泛應用[39]。可以利用現役大容量煤電機組規模化處理生物質,提升可再生能源發電量。相較于生物質直燃發電,燃煤直接耦合生物質發電,供電效率可提高約10%[40],同時生物質中的成灰元素K、Na、Cl得到稀釋,有效解決了積灰結渣問題,提高了鍋爐可用率[41]。有學者對比了某350MW熱電聯產機組在不同生物質摻燒比例下的發電效率,發現摻燒比例在10%時對污染物排放影響較小,摻燒10%的生物質機組發電效率較純燃生物質機組高24%[42]。

5.2直燃發電、供熱

2021年2月國家能源局發布了《關于因地制宜做好可再生能源供暖相關工作的通知》,因地制宜加快生物質發電向熱電聯產轉型升級,鼓勵采用大中型鍋爐在人口聚集區進行區域集中供暖。同等條件下,生物質發電補貼優先支持生物質熱電聯產項目。

我國目前的生物質發電項目大多以純發電為主,能源轉換效率不足30%,低效、低附加值的狀態早已無法滿足生物質發電發展需要。從國際生物質利用經驗來看,生物質熱電聯產的能源轉化效率將達到60%~80%,能比單純發電提高1倍以上[43]。

生物質發電向熱電聯產方向發展,不僅可以提高技術經濟性和系統效率,也是政策發展的必然趨勢[44]。

5.3與垃圾混燒發電

農林生物質發電和生活垃圾發電,是構成生物質發電的2個主體[45]。生活垃圾相對于農林生物質熱值較低,經嚴格分類后,可以與生物質混燒。生活垃圾原料免費且能獲得固廢處理補貼,可以降低生物質發電的原料成本,2種燃料互補,可以提高單一產業的綜合經濟效益[46]。

5.4閉環產業化發展

利用速生作物發展能源林,油料能源林可以用來生產生物柴油,木質能源林可以用來生產纖維素乙醇。在生物柴油和纖維素乙醇的生產過程中,單糖的發酵會產生肥料,可以用于速生林快速生長。形成“能源林種植—生物柴油/纖維素乙醇—生物質發電—生物質肥料—能源林種植”的循環發展模式[47],多技術路線的協同發展,可以實現發電-生化相結合,高效利用。

6結論

1)碳中和背景下,通過對比分析燃煤發電和生物質發電成本,表明在當前的碳定價水平和煤價下,生物質發電成本仍高于煤電成本。考慮到雙碳戰略的提出以及碳定價和煤價的上漲趨勢,以及燃煤電站CO2捕集封存技術的應用,生物質發電的市場競爭力將逐漸提高。

2)除了依然享受電價補貼、清潔能源供熱補貼,未來碳交易也將是生物質發電獲利的一個途徑。生物質電廠參與碳排放交易的量化,在一定程度上取決于其綠色電力。

3)由于生物質發電成本居高不下,加之我國新能源政策補貼落實不到位,生物質發電企業生存艱難,考慮到未來碳定價配額分配方法的改進以及抵消機制等政策的引入,生物質發電有很大的潛力,且生物質發電技術日益成熟,發電成本有望繼續降低。因此,隨著碳價和煤價的調整以及生物質發電技術的進步,未來在生物質發電無補貼的情況下,生物質發電成本有望低于附加碳價的燃煤發電成本。

|