|

過(guò)去幾年對(duì)顆粒生產(chǎn)商和顆粒生產(chǎn)項(xiàng)目開(kāi)發(fā)商來(lái)說(shuō)都是挑戰(zhàn)。工業(yè)顆粒市場(chǎng)中的新共燒或發(fā)電廠項(xiàng)目完全轉(zhuǎn)換帶來(lái)的短暫需求增長(zhǎng)高峰,已經(jīng)導(dǎo)致生產(chǎn)能力過(guò)剩。歐洲的暖冬加上化石燃料價(jià)格低,導(dǎo)致供暖顆粒市場(chǎng)的顆粒、顆粒爐和鍋爐的需求下降。未來(lái)的木屑顆粒市場(chǎng)會(huì)怎樣?本文將試圖回答這個(gè)問(wèn)題。

木屑顆粒市場(chǎng)主要包括兩個(gè)領(lǐng)域:工業(yè)木屑顆粒用作發(fā)電廠煤炭替代品,以及優(yōu)質(zhì)顆粒(供暖顆粒)用于顆粒爐和顆粒鍋爐供暖。

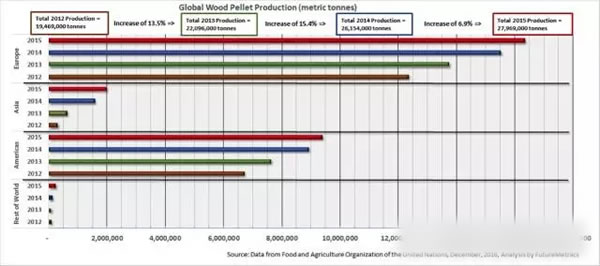

全球木屑顆粒市場(chǎng)在過(guò)去十年中有顯著增長(zhǎng),包括供暖和工業(yè)部門,最近四年每年的增長(zhǎng)率約為10%;從2012年約1950萬(wàn)噸增加到2015年約2800萬(wàn)噸。

工業(yè)木屑顆粒市場(chǎng)

工業(yè)木屑顆粒市場(chǎng)有望大幅增長(zhǎng)。下圖顯示了工業(yè)木屑顆粒市場(chǎng)的歷史實(shí)際需求和潛在需求。當(dāng)前(2016年)工業(yè)顆粒的總需求估計(jì)為每年約1380萬(wàn)噸。這相當(dāng)于一艘大型散貨船每天運(yùn)載40000噸。

英國(guó)和歐盟的未來(lái)需求預(yù)計(jì)到2020年將達(dá)到平穩(wěn)。然而,預(yù)計(jì)在2020年日本和韓國(guó)是主要增長(zhǎng)。加拿大對(duì)工業(yè)顆粒的需求可能會(huì)不斷增長(zhǎng)。這是由于加拿大聯(lián)邦政府的脫碳政策和各省的具體政策,如艾伯塔省。FutureMetrics最近發(fā)表了兩篇關(guān)于加拿大和日本預(yù)測(cè)細(xì)節(jié)的報(bào)告。

從2010年到2025年的這15年間,工業(yè)木屑顆粒的平均年需求增長(zhǎng)量約為270萬(wàn)噸。

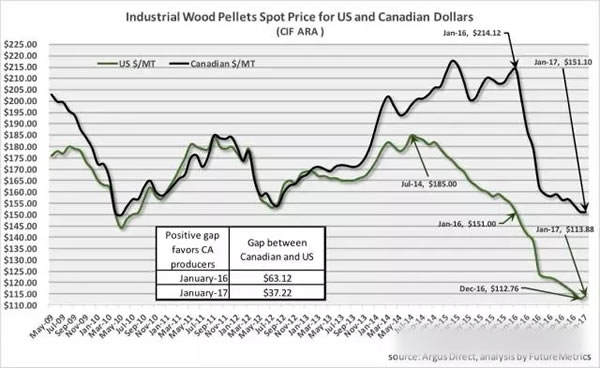

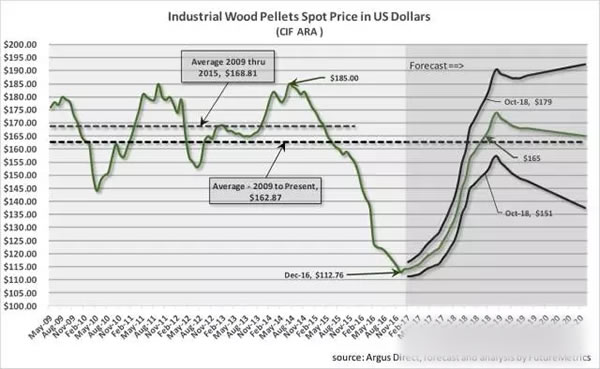

目前,有太多的顆粒,但是買家太少。根據(jù)幾年前的需求預(yù)測(cè),已積累的生產(chǎn)能力導(dǎo)致了工業(yè)木屑顆粒行業(yè)目前供應(yīng)過(guò)剩的狀態(tài)。因此,工業(yè)木屑顆粒的現(xiàn)貨市場(chǎng)價(jià)格已經(jīng)達(dá)到歷史低位。

由于東歐的產(chǎn)量增加、歐洲供熱顆粒需求減少,以及過(guò)去三個(gè)冬季的平均氣溫偏高,導(dǎo)致工業(yè)顆粒供應(yīng)過(guò)剩。但是隨著幾個(gè)大型發(fā)電站 -英國(guó)的Lynemouth和MGT以及比利時(shí)的Langerlo -將在2018年上線,過(guò)剩產(chǎn)能將被新需求消化。Drax的1號(hào)機(jī)組將很快實(shí)現(xiàn)完全轉(zhuǎn)換(從85%的共燒率),每年增加約33萬(wàn)噸的需求。截至2017年1月初,仍不清楚荷蘭市場(chǎng)是否會(huì)開(kāi)始共燒。如果他們這樣做,每年額外新增的工業(yè)顆粒需求可達(dá)350萬(wàn)噸。

這一新的需求,加上日本和韓國(guó)的增長(zhǎng),將吸收目前的過(guò)剩產(chǎn)能,并預(yù)計(jì)CIF ARA(阿姆斯特丹-鹿特丹-安特衛(wèi)普地區(qū)的成本、保險(xiǎn)和貨運(yùn))現(xiàn)貨價(jià)格將重新回到長(zhǎng)期平均線。

該預(yù)測(cè)假設(shè)當(dāng)前存在的供需不平衡在上述幾個(gè)大的顆粒消費(fèi)項(xiàng)目上線之后被校正。預(yù)測(cè)還假設(shè)生產(chǎn)能力不會(huì)超過(guò)需求,而且供熱市場(chǎng)吸收正常量(即正常的冬季溫度)。

中國(guó)?

中國(guó)顆粒燃料市場(chǎng)不管是在潛在需求還是國(guó)內(nèi)顆粒燃料產(chǎn)能方面都仍存在很大的不確定性。一方面,他們擁有非常有限的森林資源用于生產(chǎn)木屑顆粒。 另一方面,他們有無(wú)限豐富的農(nóng)業(yè)廢物,可以制成顆粒燃料。

用農(nóng)業(yè)廢棄物制成顆粒燃料有許多挑戰(zhàn)。最大的問(wèn)題是農(nóng)業(yè)廢棄物中含有高含量的二氧化硅和腐蝕性氯。這兩者對(duì)于實(shí)用粉煤鍋爐來(lái)說(shuō)是很大問(wèn)題的。在低燃燒水平,這些問(wèn)題可能被稀釋到可接受的水平。但是在更高的燃燒率下,如果不是為農(nóng)業(yè)廢棄物設(shè)計(jì)的非專用鍋爐的話,不能使用顆粒燃料。

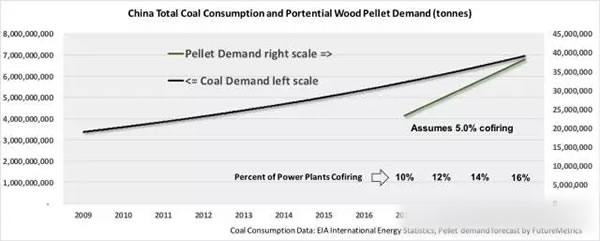

2016-2020年的五年計(jì)劃明確支持顆粒。如果中國(guó)接受木屑顆粒共燒,即使是適度的比例,內(nèi)部需求也將非常大。下圖顯示,按照5%的共燒率,到2020年,如果中國(guó)只有16%的煤電廠實(shí)現(xiàn)共燒,每年的需求量將接近4000萬(wàn)噸。

在未來(lái)幾年,中國(guó)對(duì)木屑顆粒需求變化是非常不確定的。如果這個(gè)市場(chǎng)對(duì)國(guó)外進(jìn)口的木屑顆粒實(shí)現(xiàn)開(kāi)放的話,將是十分巨大的,同時(shí)也取決于其可持續(xù)性的要求(否則),它可能是破壞性的。

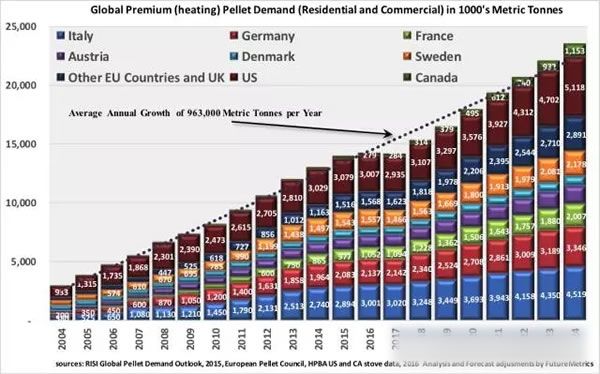

供熱木屑顆粒市場(chǎng)

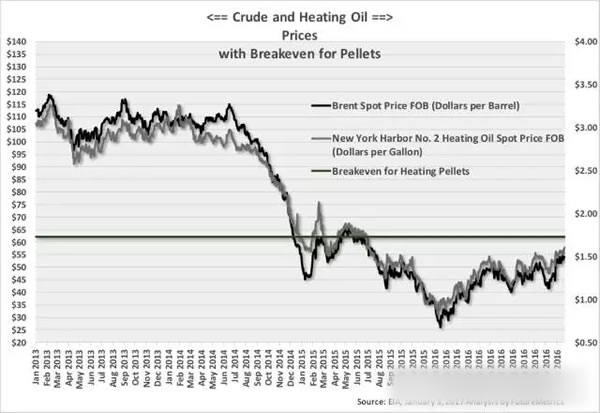

在過(guò)去十年中供暖顆粒行業(yè)穩(wěn)步增長(zhǎng)。與受政策驅(qū)動(dòng)的工業(yè)顆粒市場(chǎng)不同,供暖顆粒市場(chǎng)主要是受其他替代燃料的比較價(jià)格影響。過(guò)去在大多數(shù)地區(qū),顆粒是最低成本的燃料。最近低原油、低取暖油和丙烷價(jià)格挑戰(zhàn)了顆粒作為最低成本供熱燃料地位。下圖顯示了最近的原油和取暖油歷史價(jià)格,并進(jìn)一步表明,在每桶取暖油約62.50美元時(shí),與木屑顆粒是等價(jià)能源(假設(shè)每噸顆粒價(jià)格245美元)。零售取暖油價(jià)格比圖表所示的紐約港現(xiàn)貨價(jià)格至少高0.50美元/加侖。在某些管轄區(qū),零售取暖油價(jià)格比紐約港價(jià)格接近高1.00美元/加侖。

如果原油價(jià)格沿著最近走勢(shì),顆粒將很快再次成為最低成本的供暖燃料。

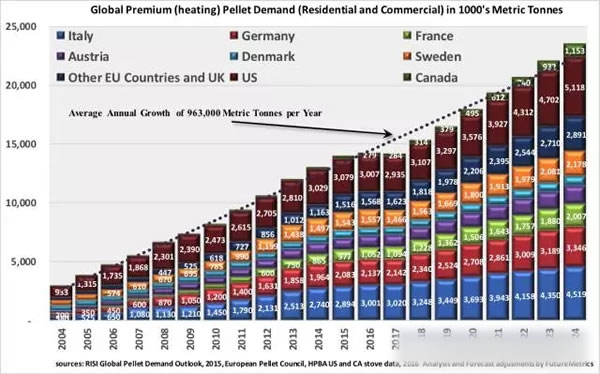

本文最后的一個(gè)圖表展示了使用顆粒用于供暖的主要國(guó)家中供暖顆粒的歷史和預(yù)測(cè)需求。該圖表顯示2015-2017年全球供暖顆粒市場(chǎng)低于平均增長(zhǎng)水平。低于平均增長(zhǎng)水平是由于冬季的平均溫度高于平均水平,以及原油和取暖油價(jià)格低影響。

基于2018年預(yù)期的石油價(jià)格,供暖顆粒市場(chǎng)很可能恢復(fù)其傳統(tǒng)增長(zhǎng)。 預(yù)計(jì)到2025年,供暖市場(chǎng)的需求量將比目前的水平增加約950萬(wàn)噸。

結(jié)論

供暖市場(chǎng)具備顯著增長(zhǎng)的基礎(chǔ)。但是近期的挑戰(zhàn)是替代供暖燃料的成本。

在歐洲,許多國(guó)家對(duì)取暖油征收高稅,因此需求取決于天氣多于油價(jià)。

在美國(guó),供暖顆粒市場(chǎng)的增長(zhǎng)與取暖油價(jià)格(以及中西部各州的丙烷價(jià)格)高度相關(guān)。取暖油與顆粒的盈虧平衡價(jià)格之間的差距越大,顆粒需求隨著顆粒爐和鍋爐銷售的增加而增加。天氣總是會(huì)產(chǎn)影響年平均需求;但當(dāng)油價(jià)每桶高于63美元的時(shí)候,更多是取決于油價(jià)。

工業(yè)顆粒市場(chǎng)都是與碳排放和可再生能源政策息息相關(guān)。

歐盟和英國(guó)市場(chǎng)預(yù)計(jì)將在本世紀(jì)20年代達(dá)到高峰。 工業(yè)木屑顆粒市場(chǎng)需求要考慮到英國(guó)和歐盟來(lái)十年的增長(zhǎng)。

本世紀(jì)20年代工業(yè)顆粒顯著需求增長(zhǎng)的國(guó)家主要是日本、韓國(guó)和潛在的中國(guó)。

2017年1月4日的阿格斯發(fā)布的報(bào)道指出,韓國(guó)計(jì)劃今年增加約25%替代能源投資,達(dá)到近14萬(wàn)億韓元(合116億美元)。韓國(guó)是亞太地區(qū)最大的木屑顆粒進(jìn)口國(guó)。根據(jù)韓國(guó)森林生物質(zhì)協(xié)會(huì)(Korea Forest Biomass Association)稱,其木屑顆粒進(jìn)口量可能從2015年的150萬(wàn)噸增加到2022年的850萬(wàn)噸。

預(yù)計(jì)木屑顆粒市場(chǎng)的未來(lái)是樂(lè)觀的。如果我們的預(yù)測(cè)是正確的話,到2025年,每年將帶動(dòng)超過(guò)3000萬(wàn)噸的新需求,超過(guò)70億美元的全球新產(chǎn)能投資。 |