|

翁國陽1,姚宇馳2

(作者單位:1.天津商業(yè)大學(xué)商學(xué)院;2.南開大學(xué)經(jīng)濟(jì)研究所)

摘要:生物質(zhì)能作為兼具環(huán)境效益、經(jīng)濟(jì)效益及社會(huì)效益的可再生清潔能源,其市場化是未來產(chǎn)業(yè)發(fā)展的方向。本文通過建立統(tǒng)一的發(fā)電成本核算體系,對(duì)比25MW生物質(zhì)直燃發(fā)電項(xiàng)目及6MW生物質(zhì)氣化發(fā)電項(xiàng)目與1200MW傳統(tǒng)火力發(fā)電項(xiàng)目的發(fā)電成本,對(duì)生物質(zhì)能市場化的可行性進(jìn)行了分析,并提出了相關(guān)政策建議。

一、引言

生物質(zhì)是所有可再生或可循環(huán)的有機(jī)質(zhì)的總稱,生物質(zhì)能源是生物質(zhì)直接或間接地通過光合作用固定在自身體內(nèi)的能量。相比于傳統(tǒng)化石能源,生物質(zhì)能源具有儲(chǔ)量豐富、可再生、清潔低污染等主要優(yōu)勢。我國屬于能源短缺的國家,能源消耗總量近年來增長迅速,單位產(chǎn)品能耗又處于較高水平,能源缺口長期依賴進(jìn)口填補(bǔ)。與此同時(shí),化石燃料的長期巨大消耗給我國的環(huán)境造成了嚴(yán)重破壞。用生物質(zhì)能源替代傳統(tǒng)化石燃料進(jìn)行發(fā)電,有助于加快實(shí)施石油替代戰(zhàn)略,緩解能源危機(jī)和環(huán)境壓力,促進(jìn)農(nóng)業(yè)增收,是生物質(zhì)能產(chǎn)業(yè)化的一個(gè)重要方向。

我國生物質(zhì)發(fā)電產(chǎn)業(yè)近年來發(fā)展迅速。2006年開始施行的《可再生能源法》極大促進(jìn)了生物質(zhì)發(fā)電產(chǎn)業(yè)的發(fā)展。根據(jù)我國可再生能源發(fā)展的“十一五”和“十二五”規(guī)劃以及《可再生能源中長期發(fā)展規(guī)劃》,到2020年,我國生物質(zhì)發(fā)電裝機(jī)容量將達(dá)到30000MW,生物質(zhì)發(fā)電量將達(dá)到3000萬千瓦,生物質(zhì)能利用量將占到一次能源消費(fèi)的4%。然而,在高速發(fā)展的同時(shí),卻不斷出現(xiàn)生物質(zhì)發(fā)電項(xiàng)目停產(chǎn)事件,高昂的建設(shè)和運(yùn)營成本嚴(yán)重制約了生物質(zhì)發(fā)電行業(yè)的發(fā)展。在生物質(zhì)能市場化背景下,生物質(zhì)發(fā)電企業(yè)的成本問題具有一定的研究意義。

二、文獻(xiàn)綜述

張鐵柱(2013)等人分析了生物質(zhì)直燃項(xiàng)目的經(jīng)濟(jì)、生態(tài)及社會(huì)效益;吳創(chuàng)之(2009)比較分析了2MW和6MW生物質(zhì)氣化發(fā)電項(xiàng)目的經(jīng)濟(jì)性,認(rèn)為6MW規(guī)模電站技術(shù)經(jīng)濟(jì)性較優(yōu)。燃料成本方面的研究普遍認(rèn)為,目前我國秸稈資源分布分散,導(dǎo)致秸稈收集運(yùn)輸成本過高,燃料成本是影響生物質(zhì)電廠經(jīng)濟(jì)效益的重要因素。曹溢(2012)選取某25MW秸稈直燃生物質(zhì)發(fā)電項(xiàng)目,測算得到秸稈單位收集成本為191.12元/t;王愛軍(2011)通過對(duì)生物質(zhì)氣化、直燃、混燃等發(fā)電方式對(duì)應(yīng)的燃料成本的計(jì)算分析,認(rèn)為發(fā)電效率對(duì)燃料成本影響較大,而直燃發(fā)電的燃料成本約為其他方式的兩倍;Sokhansanj(2006)通過單間動(dòng)態(tài)綜合供應(yīng)分析及物流模型,模擬分析了生物質(zhì)燃料的收儲(chǔ)運(yùn)過程。

從目前已有的研究成果來看,生物質(zhì)發(fā)電項(xiàng)目的成本核算很少形成從燃料成本到整體發(fā)電成本的統(tǒng)一體系,同時(shí)缺少和普通燃煤發(fā)電項(xiàng)目的比較。本文試圖通過建立統(tǒng)一的核算體系,計(jì)算并對(duì)比生物質(zhì)直燃、氣化發(fā)電和燃煤發(fā)電成本,從而對(duì)生物質(zhì)發(fā)電市場化的可行性進(jìn)行分析。

三、數(shù)據(jù)采集及計(jì)算

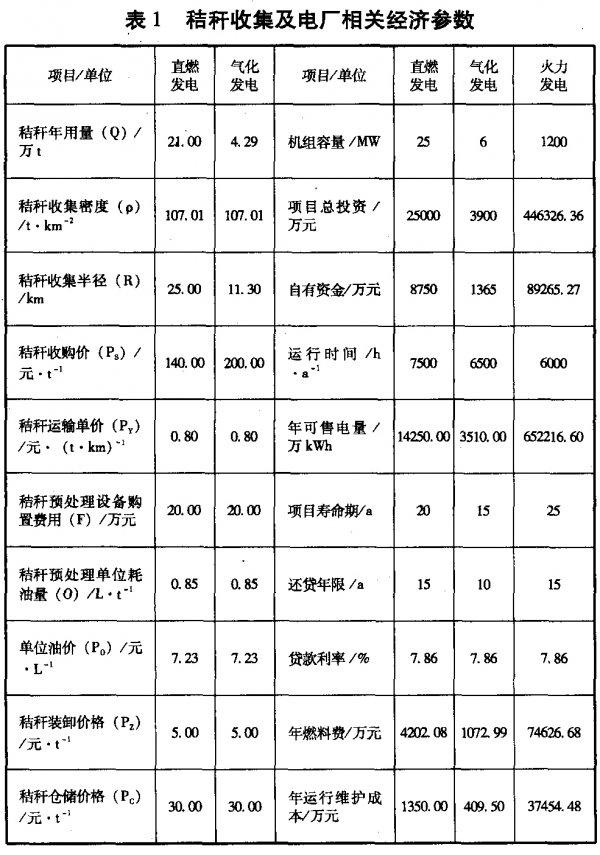

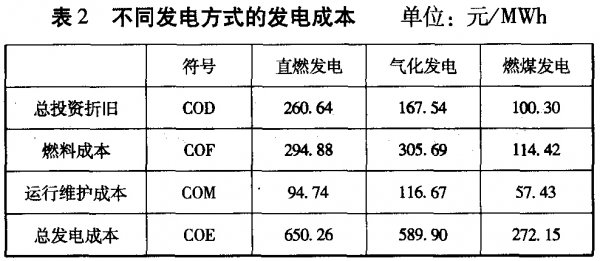

本文以25Mw生物質(zhì)直燃發(fā)電廠、6MW生物質(zhì)氣化發(fā)電廠和1200MW燃煤發(fā)電廠為例進(jìn)行成本測算。發(fā)電成本(COE)由三部分組成,分別是電廠總投資折舊成本(COD)、燃料成本(COF)和電廠運(yùn)行維護(hù)成本(COM)。總投資折舊成本采取等額支付折算法(焦樹建,2000),貼現(xiàn)率取8%,燃料成本和運(yùn)行維護(hù)成本假設(shè)每年相等。生物質(zhì)發(fā)電的燃料成本由收購成本、運(yùn)輸成本、裝卸成本以及預(yù)處理與倉儲(chǔ)成本四部分共同組成。具體數(shù)據(jù)采集自我國相關(guān)發(fā)電企業(yè)公布的文獻(xiàn)資料。根據(jù)實(shí)際情況和計(jì)算需要,直燃電廠采用自然水分整麥草,氣化發(fā)電企業(yè)采用25%以下水分整麥草。運(yùn)輸成本計(jì)算過程中曲折因子取為根號(hào)2,折舊采用平均折舊法,殘值率取5%,設(shè)備平均使用年限取為10年。燃煤電廠的供電標(biāo)煤耗取為331g/kWh,標(biāo)煤價(jià)取值345.68元/t。其他具體參數(shù)及計(jì)算結(jié)果見表1和表2。

四、結(jié)果分析

生物質(zhì)直燃發(fā)電和氣化發(fā)電的發(fā)電成本分別為0.65元/kWh和0.59元/kWh,分別為燃煤發(fā)電成本的2.4倍和2.2倍。從計(jì)算結(jié)果來看,生物質(zhì)發(fā)電相比傳統(tǒng)燃煤發(fā)電具有很大的成本劣勢。2010年底,《國家發(fā)改委關(guān)于完善農(nóng)林生物質(zhì)發(fā)電價(jià)格政策的通知》對(duì)秸稈發(fā)電項(xiàng)目實(shí)行0.75元/kWh的標(biāo)桿上網(wǎng)電價(jià),但生物質(zhì)電廠在目前的政府補(bǔ)貼價(jià)格下利潤空間依舊不大,其經(jīng)濟(jì)性難以與傳統(tǒng)燃煤發(fā)電相抗衡。分項(xiàng)來看,目前生物質(zhì)發(fā)電成本過高主要體現(xiàn)在以下幾個(gè)方面:

1.燃料成本高

無論是生物質(zhì)直燃發(fā)電還是氣化發(fā)電,燃料成本都是企業(yè)發(fā)電成本中占比最高的部分,直接決定了企業(yè)的盈利水平。

而燃料成本構(gòu)成中,收購成本所占比重又最大,直燃發(fā)電為70%,氣化發(fā)電為80%。原料秸稈分散難收集、部分秸稈經(jīng)紀(jì)人缺乏誠信、農(nóng)民收集積極性不高以及生物質(zhì)電廠扎堆等都是造成原料收集成本居高不下的重要原因。另一方面,隨著電廠規(guī)模擴(kuò)大,秸稈需求量增加,收集半徑也會(huì)隨之增大,運(yùn)輸成本也會(huì)隨之增加。盡管氣化發(fā)電所用的燃料收購價(jià)格比直燃發(fā)電高出近43%,但由于所需秸稈量少,收購半徑僅不到直燃發(fā)電收購半徑的一半,最終體現(xiàn)在燃料成本上的差距每度電貴了近0.01元,因而合理規(guī)劃發(fā)電項(xiàng)目的規(guī)模對(duì)于項(xiàng)目的經(jīng)濟(jì)性非常重要。

2.項(xiàng)目投資高

從占比來看,生物質(zhì)電廠的總投資折舊成本僅低于燃料成本。從項(xiàng)目單位投資成本來看,25MW生物質(zhì)直燃發(fā)電項(xiàng)目為10000元/kw,6MW生物質(zhì)直燃項(xiàng)目為650元/kw,1200MW燃煤發(fā)電項(xiàng)目則僅為3719.4元/kw。高昂的投資成本不僅推高了整體發(fā)電成本,也帶來了生物質(zhì)發(fā)電項(xiàng)目的融資難題。

3.發(fā)電效率低,運(yùn)行維護(hù)成本高

25MW直燃項(xiàng)目燃料消耗率約為1179g/kwh,6MW氣化發(fā)電項(xiàng)目約為1100g/kWh,秸稈熱值按照標(biāo)煤熱值的一半來計(jì)算,直燃發(fā)電和氣化發(fā)電的標(biāo)煤耗分別為589.5g/kWh和550g/kWh。相比之下,2010年全國火力發(fā)電的平均標(biāo)煤耗為335g/kWh,本文所選1200MW燃煤發(fā)電項(xiàng)目的標(biāo)煤耗則更低,為331g/kWh。生物質(zhì)發(fā)電的標(biāo)煤耗遠(yuǎn)遠(yuǎn)超過火力發(fā)電,發(fā)電效率較低,帶來了一定程度的能源浪費(fèi)。另一方面,生物質(zhì)發(fā)電項(xiàng)目的實(shí)際運(yùn)行維護(hù)成本也要更高,直燃和氣化發(fā)電單位運(yùn)行維護(hù)成本分別達(dá)到了燃煤電廠的1.5倍和2倍以上。

從以上分析可以看出,目前生物質(zhì)發(fā)電項(xiàng)目相較傳統(tǒng)的火力發(fā)電項(xiàng)目成本劣勢明顯,需要政府給予一定程度的政策扶持和保護(hù),就自身經(jīng)濟(jì)性而言不具備完全市場化的條件。

五、政策建議

1.拓展融資渠道

生物質(zhì)發(fā)電項(xiàng)目前期要求的投入很高,而就目前的生物質(zhì)能源企業(yè)來說,盈利能力并不強(qiáng),因而需要的資金周期更長、缺口更大。這就需要生物質(zhì)能源企業(yè)拓寬融資渠道,保障企業(yè)平穩(wěn)過渡到成熟期。一方面吸納國際金融資本、風(fēng)險(xiǎn)投資和其他社會(huì)資本,另一方面建立起較大規(guī)模的能源基金,形成有效的可再生能源融資機(jī)制。吸納投資的前提是行業(yè)盈利能力的普遍增強(qiáng),這需要政府有針對(duì)性的政策和企業(yè)自身合理的規(guī)劃和運(yùn)營。隨著生物質(zhì)能源逐漸向產(chǎn)業(yè)化方向發(fā)展,上市在長期來看可以成為生物質(zhì)能源企業(yè)擴(kuò)大規(guī)模的重要融資渠道。

2.完善政策體系

首先,生物質(zhì)能源產(chǎn)業(yè)目前尚處于發(fā)展初期,相較傳統(tǒng)能源產(chǎn)業(yè)具有產(chǎn)業(yè)鏈長、盈利周期長、前期資金需求大等特點(diǎn),需要政府在包括市場開發(fā)、技術(shù)、投融資、財(cái)稅補(bǔ)貼等各方面的優(yōu)惠政策,但要注意政策的明確性和一致性,減少政策的搖擺不定和單純追求短期效果。

其次,政府應(yīng)對(duì)生物質(zhì)能源行業(yè)設(shè)置更為嚴(yán)格的準(zhǔn)入門檻,對(duì)生物質(zhì)能源發(fā)電企業(yè)的選址、規(guī)模、投資和預(yù)期效果進(jìn)行評(píng)估、審批。通過嚴(yán)格限制同一地區(qū)生物質(zhì)能源企業(yè)的數(shù)量,政府可以更有針對(duì)性地扶植規(guī)模企業(yè),為企業(yè)提供一個(gè)相對(duì)穩(wěn)定的、適于制定中長期發(fā)展計(jì)劃的經(jīng)營環(huán)境。

3.建立生物質(zhì)原料收儲(chǔ)運(yùn)體系

目前,推高生物質(zhì)燃料成本的一個(gè)重要原因在于生物質(zhì)的收儲(chǔ)運(yùn)環(huán)節(jié)沒有形成統(tǒng)一聯(lián)系。為此,政府應(yīng)該協(xié)助企業(yè)建立起從收集到儲(chǔ)存再到運(yùn)輸各環(huán)節(jié)相互配合的原料供應(yīng)體系。

針對(duì)收集過程中存在的農(nóng)戶收集積極性不高、經(jīng)紀(jì)人缺乏誠信的問題,政府在一方面可以通過補(bǔ)貼來提高農(nóng)戶的積極性,另一方面也可以協(xié)助企業(yè)建立并維護(hù)生物質(zhì)原料的村級(jí)收購點(diǎn),保障收購的順利進(jìn)行。在生物質(zhì)能源企業(yè)相對(duì)密集的地區(qū),政府既可以對(duì)生物質(zhì)原料實(shí)行規(guī)模化收集、統(tǒng)購統(tǒng)銷來穩(wěn)定農(nóng)業(yè)生物質(zhì)燃料供應(yīng),也可以通過扶持相應(yīng)的生物質(zhì)原料收購企業(yè)來完成上述任務(wù)。在穩(wěn)定了原料供應(yīng)的基礎(chǔ)上,以所需要的原料量為依據(jù)制定相應(yīng)的儲(chǔ)存和運(yùn)輸方案,從而建立起完整的生物質(zhì)原料收儲(chǔ)運(yùn)體系。

|