|

監管框架、市場驅動力和障礙

1消費

美國木屑顆粒消費的主要驅動因素是區域價格競爭力,與住宅供暖油、丙烷以及替代薪柴燃燒器。針對住宅和商業建筑行業的生物質供熱有一些激勵措施。沒有激勵使用工業木屑顆粒供熱和發電。事實上,用于熱電聯產的工業木屑顆粒消費最少。木質生物質的主要用途僅限于林產品行業用途的直接副產品(殘渣)的使用,例如紙漿和紙張。可再生能源組合標準(RPS)要求生產可再生能源,包括生物質發電,但木屑顆粒由于價格因素通常不會用于生物質發電設施。清潔能源計劃可以增加電力行業國內的木屑顆粒消費,但其實施不確定,其市場影響不明,可能有限。

2生產

美國的木屑顆粒生產開始于西北和東北部,基于鋸木廠殘渣的小規模生產,供應區域住宅供暖市場。這些市場增長,但最終受限于天然氣網絡擴張和木屑顆粒價格競爭力有限。由于海外市場的需求,美國的產量在過去幾年呈指數級增長。這種擴張幾乎完全發生在東南部(東海岸部分產量增加),由于戰略因素包括靠近歐盟市場,傳統木籃子,包括生物質能源的可用性、勞動力、基礎設施和技術訣竅。

3生物質供熱

EPA新污染源行為標準(NSPS)

2015年3月,環保局為新型住宅木柴加熱爐(包括顆粒爐)發布新污染源行為標準(NSPS)。

生物質爐灶稅收抵免政策

生物質爐灶稅收抵免是一種聯邦激勵措施,在2016年12月31日之前,可以獲得300美元的稅收抵免,用于購買薪材或木屑顆粒爐子,至少達75%效率。

4生物質發電

美國環保署(EPA)提出的清潔能源計劃(CPP)計劃削減發電廠的碳污染。EPA于2015年10月在聯邦公報上公布了CPP的最終要求。自此以后,二十多個州和多個行業團體和企業對該計劃提出了挑戰。2016年2月,最高法院暫停執行CPP計劃,等待司法復審。

生物質能夠是否能滿足CPP要求尚不清楚。2015年11月,美國環保署航空和輻射辦公室助理署長Janet McCabe發表了一篇博客,介紹了生物質在CPP中的潛在作用。此外,該機構于2016年4月召開了生物質能在CPP中的作用研討會(“生物質雜志”,2017年)。

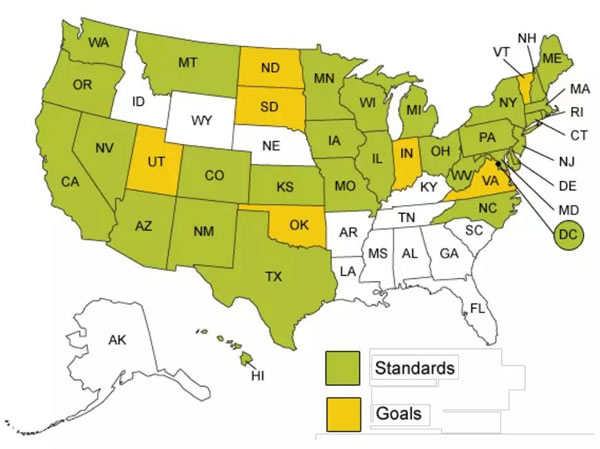

獨立于CPP,大多數州有更新的組合標準或目標(圖4.6)。這些標準要求公用事業公司在某個日期從可再生資源中產生一定量的能源。例如,公用事業的電力銷售的一定百分比必須來自可再生能源。然而,除了風能、太陽能和水力發電等之外,生物質也是符合這些目標的可再生能源之一。

圖4.6-美國州有可再生能源組合標準

5生物燃料

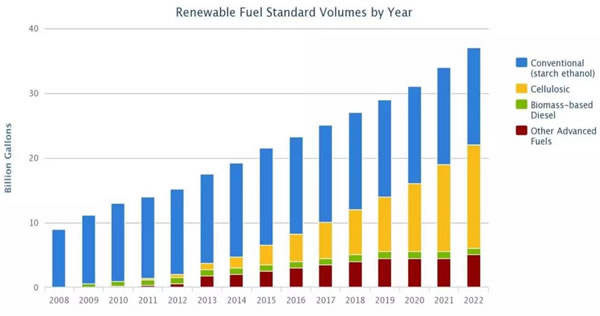

木屑顆粒有可能成為生產先進生物燃料的生物煉油廠的主要原料。然而,在這一點上,新興行業還沒有帶動木屑顆粒生產的大量擴張。先進生物燃料行業發展的關鍵基礎是2007年“能源獨立與安全法”(EISA),修訂了2005年EPACT建立的可再生能源燃料標準(RFS)。到2022年,美國將生產360億加侖生物燃料。其中,210億加侖是先進的生物燃料(源自玉米淀粉以外的原料)。在210億加侖中,有160億加侖來自纖維素乙醇。其余50億加侖將來自生物柴油和其他先進的生物燃料。美國環保署(EPA)正在修改其目前的RFS,以反映EISA的變化。下圖列出了EISA規定的生物燃料生產新目標。詳見IEA生物能源任務,美國國家報告(Hess et al.2015)。

圖4.7可再生燃料標準

生產能力、生產和原料

1生產能力與區域產業發展趨勢

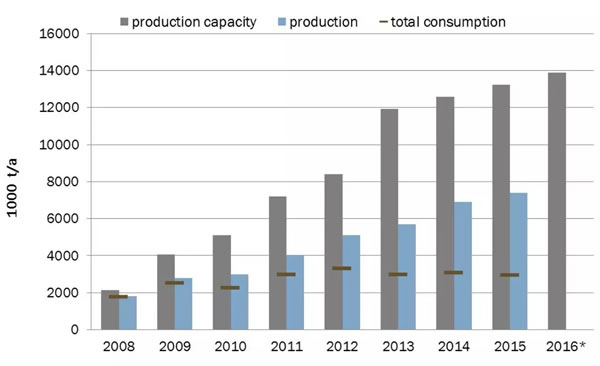

隨著Highland Pellets顆粒廠在派恩布拉夫和阿拉斯加的最新投產,到2016年底,美國顆粒行業已達到13.7Mt的生產能力(表4-5)。

大多數廠生產木屑顆粒,其運行能力為13.2Mt。

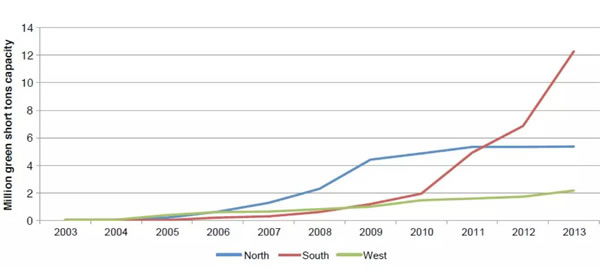

自2004年以來,木屑顆粒生產呈現穩步增長,南美地區呈現數量級增長(圖4.9)。在美國南部,到2015年消耗紙漿木材和剩余木片纖維的工廠有119家;與2000年相同(Forest2Market 2015)。然而,該行業從紙漿和紙張到木屑顆粒生產已經出現內部轉變。自2005年以來,在美國南部建成了16個新的木屑顆粒設施。1995-2015年間,美國南部14個紙漿和造紙廠永久封閉(Forest2Market 2015)。

圖4.8 2008-2016年美國木屑顆粒市場的發展(2016估計)。

圖4.9-2003-2013年,美國地區顆粒生產能力的增長

2地理集中

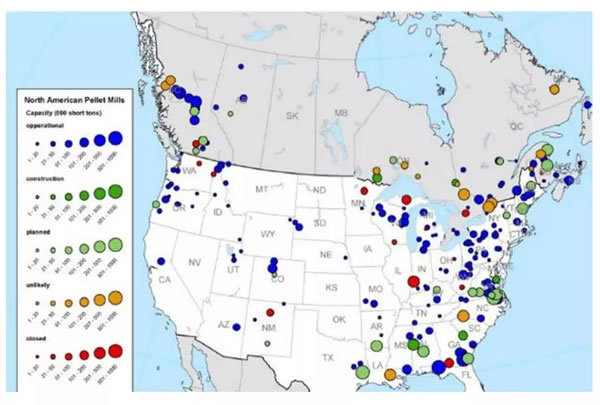

美國的顆粒廠主要位于東南、東北和西北部等重點木材生產地區(圖4.10)。

圖4.10-北美顆粒廠的地理位置

3主要的顆粒廠

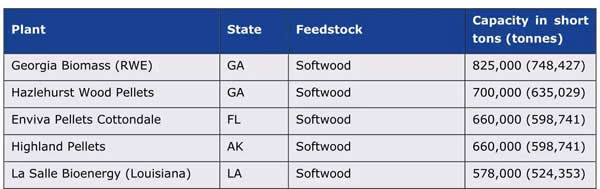

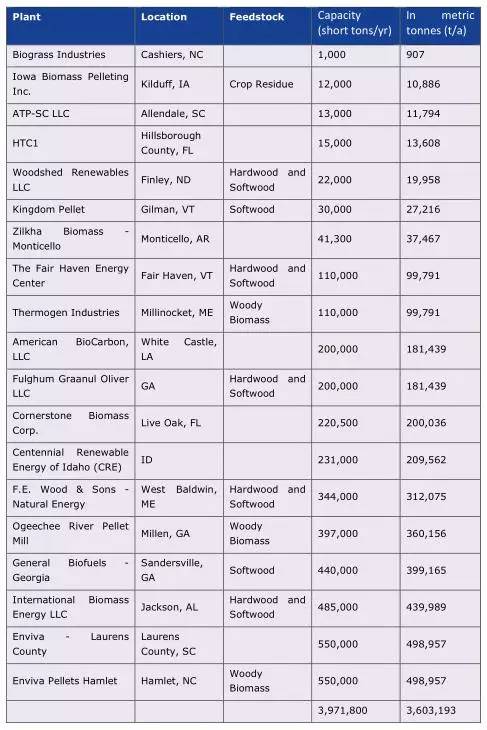

有15個顆粒廠年生產能力達到300,000短噸以上(272,155噸/年);都位于美國東南部(表4-6)。主要包括:

Enviva:大多數廠(7個),總容量為3Mt(2.7Mt)

Drax:其Amite BioEnergy和Morehouse BioEnergy工廠的總產能為996,000短噸(890,000噸)

Georgia Biomass:美國最大的單一工廠,擁有825,000短噸(740,000噸)的生產能力,由RWE Innogy擁有和經營

German Pellets以前是一名重要的市場參與者,但是在2016年兩家美國子公司申請破產,降低了其整體生產份額

表4-6-美國木屑顆粒廠運營量超過300,000短噸/年(272,155噸/年)(生物質雜志,2016年)。

4原料的選擇–美國南(東)

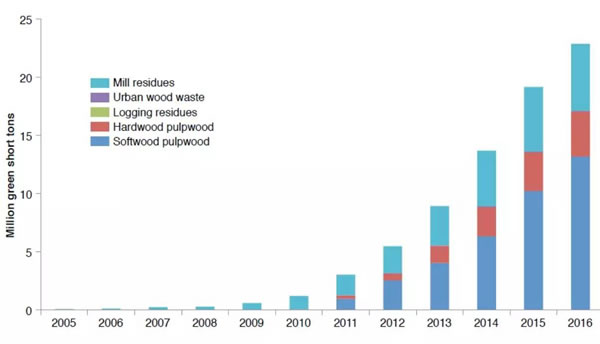

如圖4.11所示,顆粒廠通常使用剩余的木片纖維和紙漿木材作為原料。

圖4.11-2005-2016年美國南部顆粒生產實際和公布的原料來源

據估計,美國東南部的木材市場總量的2-4%是木質顆粒,因為與木材和紙漿相比,顆粒的市場價值低得多。

因此,生物能源原料通常是高價值森林產品的副產品。

消費

1木屑顆粒消費

關于國內木屑顆粒消費沒有官方統計資料。

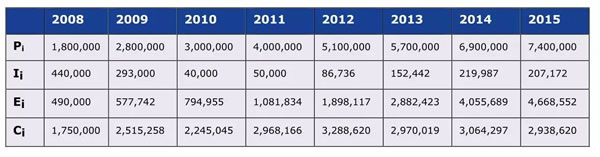

表4-7-基于生產、進出口數據的國內消費估算(噸)。

2主要消費者

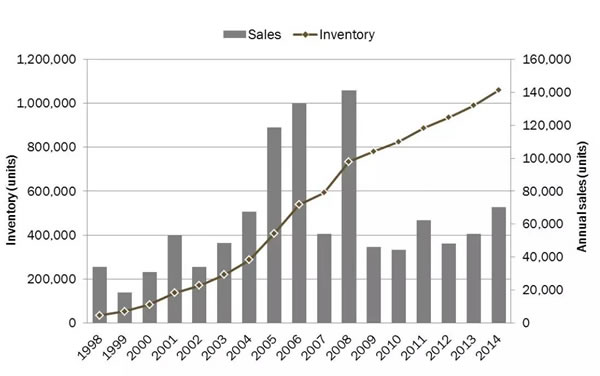

美國生產的木屑顆粒主要服務于出口市場,在2015年占63%。其余份額在國內用于住宅供暖。據估計,美國有超過1300萬臺木材加熱器投入使用,少數(大約10%)是木屑顆粒爐(圖4.14)。商業用途有限,預計總消費量不到1%(表4-8)。

美國的生物質發電和/供熱設施是否大量使用木屑顆粒是未知的。

圖4.14美國顆粒爐銷售和庫存

表4-8-木材和木材衍生燃料消費

圖4.15-生物質發電

圖4.16-生物質熱電聯產運行

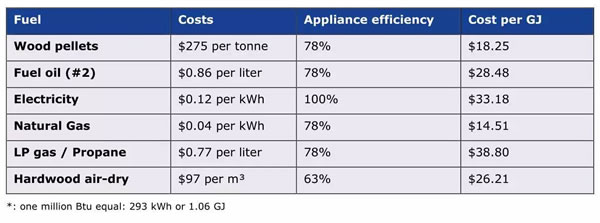

價格趨勢

歷史上,工業木屑顆粒在阿姆斯特丹、鹿特丹或安特衛普(ARA)港口(CIF價格:成本、保險和運費)每噸售價為155至175美元。在東南部的主要分銷港(例如,Savanna,GA和Mobile,AL),美國FOB或FAS出口價格在每噸140至155美元之間。

住宅市場由袋裝顆粒供應,堆放在托盤上進行散裝。價格有所不同,每袋40磅(18.14公斤)通常在5美元(標準)至7美元(溢價)的范圍內,相當于每噸275-385美元(不含稅)。

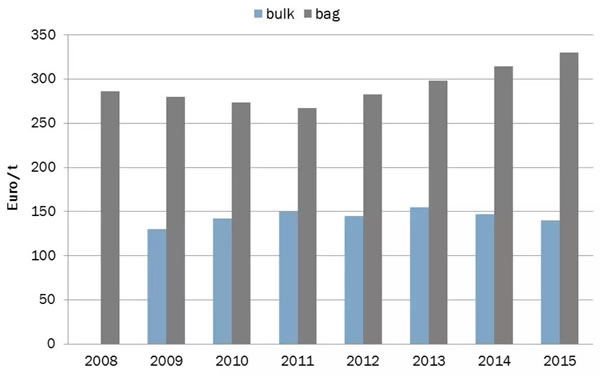

圖4.17-2008-2015年美國木屑顆粒平均價格

表4-9供熱價格比較

貿易和物流方面

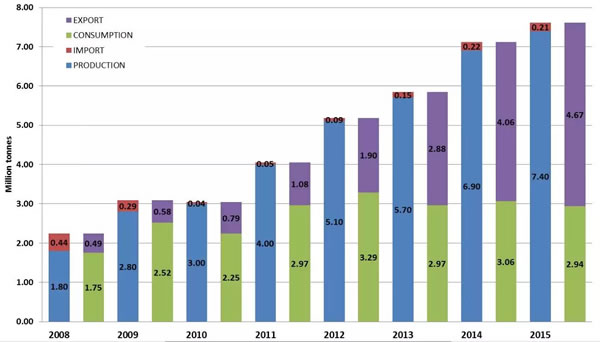

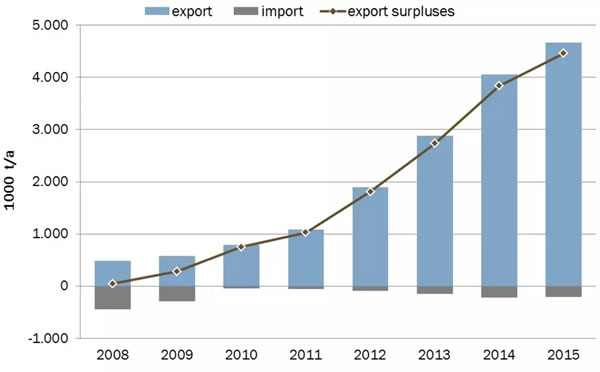

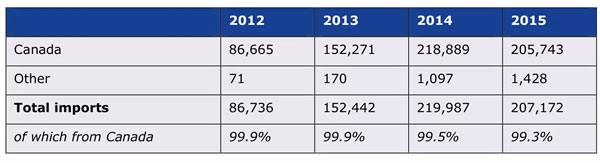

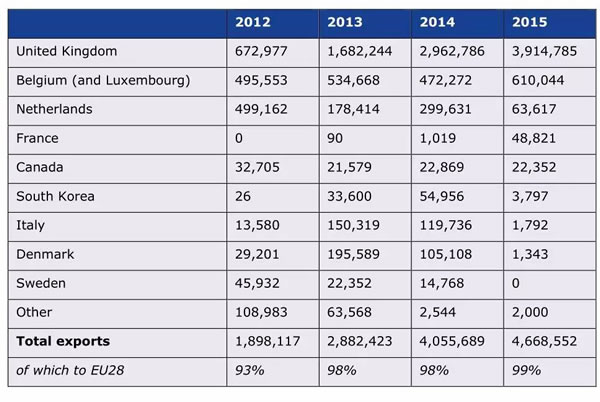

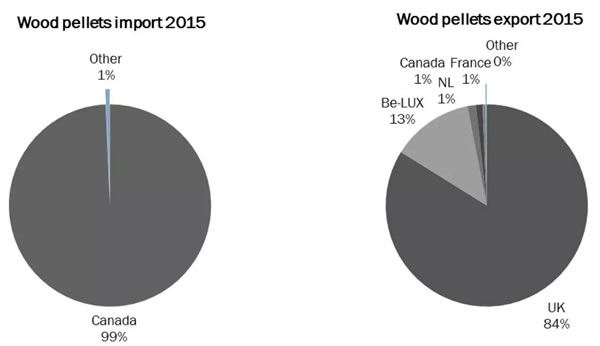

美國顆粒產量從2008的2Mt上升到2015年約7.4Mt(圖4.18)。國內消費量相對穩定在3Mt左右。加拿大的年度跨境貿易在250,000噸以上,98%出口額運往歐盟,達到總產量的近三分之二(表4-10,表4-11)。

圖4.18-2008-2015年美國木屑顆粒生產、消費和進出口

圖4.19-2008-2015年美國出口和進口的演變。

傳統上,美國木屑顆粒行業是中小規模生產,通過卡車供應住宅供暖市場。在2007-2008年以來,東南部出現了造粒能力最大的增長,其中大規模生產出口到歐盟市場。這個地區的物流依賴于大規模的批量運輸,包括駁船和鐵路運輸木屑顆粒到港口過境站和海外運輸到歐洲。

表4-10--進口(USDA,2016)

表4-11--出口(USDA,2016)

圖4.20-2015年從美國出口和進口的顆粒

顆粒質量標準

2015年美國總產量的63%用于出口,其中99%出口到歐盟市場。因此,歐盟主要用于工業市場。其余的生產份額主要針對國內市場,而在這個市場中主要是住宅供熱方面。

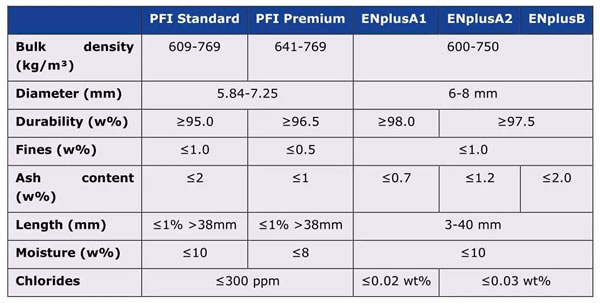

由EPA在2015年發布的針對新型住宅木材加熱器(包括顆粒爐)的新污染源行為標準(NSPS),要求任何新的非商用木材燃燒器具使用通過EPA授權的標準程序清單進行分級的燃料。目前,顆粒燃料研究所(PFI)標準計劃被列為美國唯一的質量計劃。對于諸如顆粒爐的電器,制造商將被要求聲明其產品已經通過特定分級程序的燃料進行了測試。制造商也必須在所有者手冊及其產品保證中陳述這些聲明,否則將被廢除。

PFI標簽分為Standard和Premium兩個類別等級。表4-12比較了ENplus標準的關鍵標準。當然,美國生產商也可以申請2014年ISO標準17225-2。ISO和ENplus標準大致相同,ENplus中的要求有更嚴格。在這一點,目前已有10個美國木屑顆粒生產商根據ENplus方案進行認證。

表4-12PFI和ENplus顆粒質量參數對比

擬建的顆粒廠

目前在美國擬建的顆粒廠有約3.5Mt的額外容量。表4-13--已在美國運行的顆粒廠。

表4-13美國木屑顆粒廠產能排名(生物質雜志2016) |