|

近年來,韓國工業木屑顆粒的需求迅速增長,預計未來十年將大幅增長。這份簡短的白皮書討論了為什么這種增長正在發生,預計將繼續下去。該文件還顯示了為什么韓國公用事業公司用于確保木屑顆粒燃料安全的短期招標策略在可預見的將來仍會繼續使用,盡管缺乏長期供應協議會面臨很多挑戰。

工業木屑顆粒-需求基于政策

工業木屑顆粒是用于替代大型煤電廠中的粉煤燃料。全球幾乎所有的大型煤電廠都是基于煤粉(PC)設計的。木屑顆粒容易粉碎,體積相對較小,發電廠可以將煤與木屑顆粒共燒,或使用100%的木屑顆粒,并且不會降低輸出量或可靠性。

用顆粒替代煤的動機是降低二氧化碳排放量,增加可再生能源發電量的比例。 每兆瓦時(MWh)木屑顆粒燃料比煤炭更昂貴,但顯著降低了二氧化碳排放。因此,在每個實現發電站共燒或完全燃燒木屑顆粒的國家,都有政策支持用顆粒替代煤炭。大多數政策要么鼓勵減少二氧化碳排放,要么懲罰過度排放。

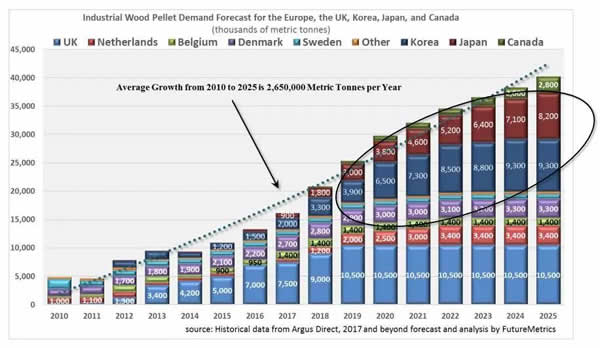

韓國的政策并沒有明確指出二氧化碳減排。它基于可再生能源配額制(RPS),要求主要的公用事業要達到一定的可再生能源發電比例。下面更詳細地討論如何實施該政策。全球工業木屑顆粒市場起源于歐洲。但歐盟和英國工業木屑顆粒市場需求的增長即將結束。下圖顯示了2025年需求的歷史增長和需求預測。

據預測,2019年以后,日本和韓國的預期需求將顯著增長。

韓國RPS和工業木屑顆粒需求

韓國以可再生能源配額制(RPS)來指導發電行業。RPS計劃要求在2012-2024年期間,13家最大的電力公司(裝機容量大于500兆瓦)要穩步增加其發電總量的可再生能源比例。下表顯示了每年所需的可再生能源電力比例。

電力公司實現他們的RPS目標,可以通過以下方式:

·自行投資可再生能源裝置,并獲得可再生能源證書或RECs(基于可再生能源產生的發電量,可再生能源證書(Renewable Energy Certificates, RECs))

·購買市場上的RECs以履行其義務。

電力公司必須每年向新能源和可再生能源中心(KNERC)提交產生或購買的RECs總量。如果電力公司沒有按RPS要求提交所需的RECs數量,可再生能源中心將罰款。罰款相當于該年度RECs平均市場價格的150%。

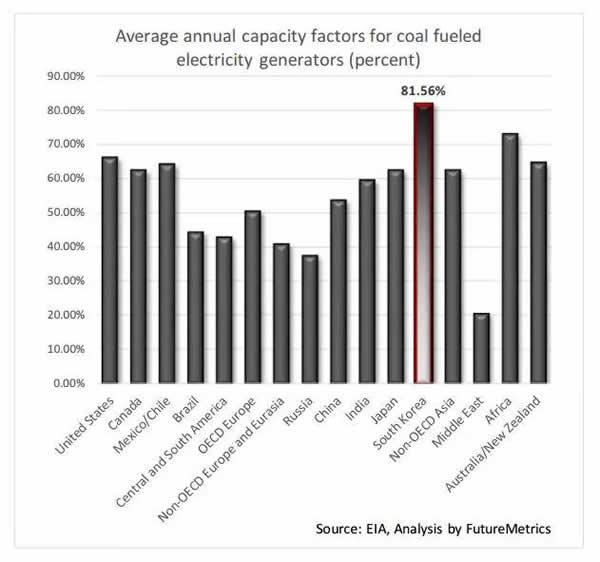

一些可再生能源電力正由新的風力和太陽能裝置產生。然而,韓國電力需求的增長以及燃煤發電廠轉換成使用顆粒的成本相對較低,導致木屑顆粒共燒的迅速增長。熱量產生的電力是基礎負荷,韓國有一個龐大和不斷增長的工業基礎,需要24/7的電力。下圖3顯示,韓國要求其煤電廠要具備非常高的可用性。

但為什么韓國電力公司(gencos)會使用更高成本的木屑顆粒燃料?是什么推動了韓國對工業木屑顆粒的需求?

生產和銷售RECs的價格和不合規的潛在成本。

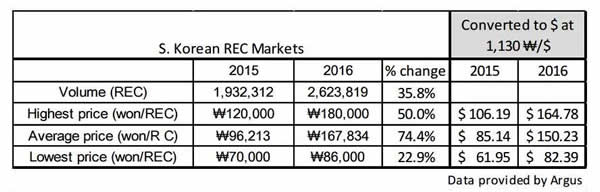

下表顯示,從2015年到2016年,RECs產量增長了近36%。但即使供應量增加,RECs的價格也有所上漲。2015-2016年的平均價格上漲了74%,相當于約150美元/兆瓦時。這意味著韓國對RECs顯著的超額需求。

從可再生燃料產生的每兆瓦時的REC 是150美元,電力銷售價格高于批發電力的現貨價格。因此,即使考慮到使用木屑顆粒燃料產生的成本較高,并增加有效和可靠地共燒顆粒所需的轉換攤銷成本,韓國燃煤電廠可以通過共燒它們底線。

FutureMetrics估算了一個典型的/假設的韓國電廠的平準化能源成本(LCOE),并估算了共燒木屑顆粒的LCOE的增加。分析顯示,在目前的REC價格下,韓國公用事業公司將通過提高共燒率來顯著增加平均凈收入。

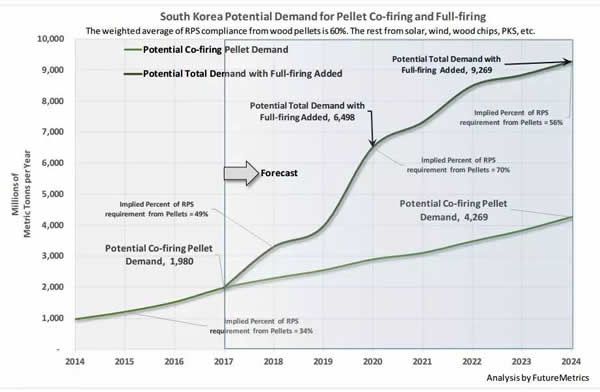

下圖中的圖表顯示了韓國近期的顆粒需求以及預測需求。預測的下線是基于共燒率會大幅增高,到2024年,RPS要求從目前的4%增加到10%。上線顯示了預計的木屑顆粒需求,因為宣布燃煤電廠將使用100%的木屑顆粒。

圖表顯示了通過在燃煤電廠中使用顆粒來滿足RPS要求的隱含比例。 2019-2020年,當全燒顆粒電廠上線時,顆粒需求的迅速增長,估計通過顆粒滿足的RPS要求得比例將達到70%左右。2024年,當可再生能源的RPS比例達到10%時,通過顆粒滿足的可再生能源需求量估計為56%。

REC價格和韓國需求

如上所述,收入超過成本的凈額正在推動韓國公用事業公司使用木屑顆粒用于發電。下表顯示了一個假設的韓國燃煤電廠會計例子。下面的分析是假設所有的可再生能源比例必須通過電廠的滿足。如上圖所示,一些RPS的配額將通過其他形式滿足,如風能和太陽能。

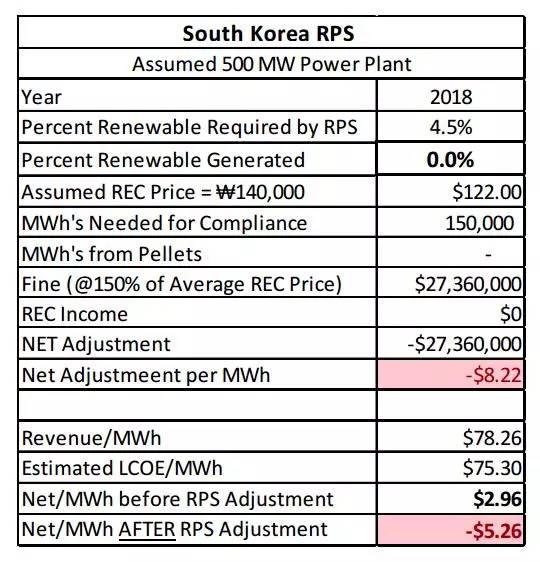

下面的第一個表格顯示了2018年一個100%用煤的煤炭電廠的產出。2018年可再生能源所需電力比例為4.5%,該發電廠的可再生能源產量為零。鑒于該模型的假設,該公用事業公司在2018年期間的罰款約2740萬美元。

如果沒扣除不能生產罰款或購買15萬合規所需的RECs費用,該電廠本來盈利約為2.96美元/兆瓦時。扣除罰款成本后,該廠約為-5.26美元/兆瓦時。

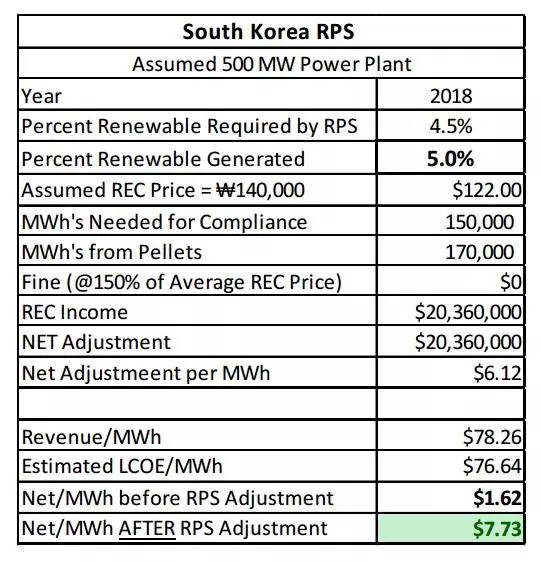

下表顯示了同一廠;但現在該廠5%的電力通過顆粒產生。

在這種情況下,由于他們生產了17萬RECs,所以他們沒有任何罰款。這比所需數量多出2萬RECs 。他們也可以通過銷售RECs產生收入。在這個例子中,由于來自共燒顆粒的成本較高,該工廠在RPS調整之前的發電量略微降低。增加REC收入等于約6.12美元/兆瓦時,凈現金流量為7.73美元/兆瓦時。

事實上,在目前REC銷售價格,有一個強烈的動機實現100%木屑顆粒全燒。

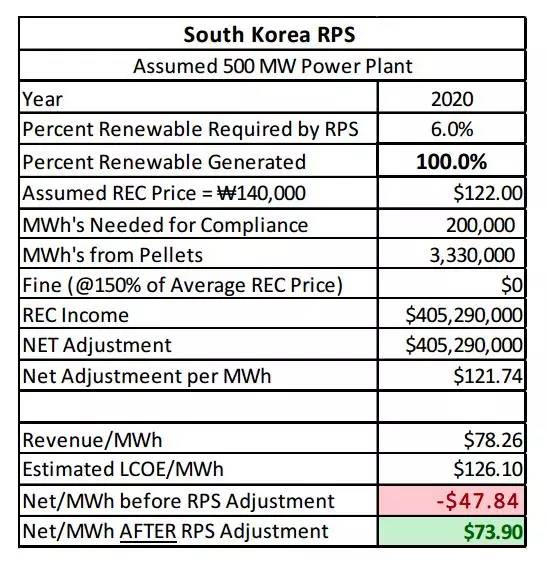

下表顯示了相同的電廠在2020年100%木屑顆粒全燒情況。

沒有REC收入的利益,由于顆粒燃料的較高的成本和完全轉換的攤余成本(包括干燥儲存),工廠將損失約48美元/兆瓦時。但是,假設REC價格為14萬韓元(122美元),每兆瓦時生產一個REC,凈現金流量將近74美元/兆瓦時。與上述第一個表中的100%煤炭2.96元/兆瓦時的現金流量進行比較。

韓國的公用事業,將電廠轉換成全燒木屑顆粒將是非常有利可圖的!

木屑顆粒需求取決REC和顆粒價格

文中提到的全面燃燒轉化,預測需求會增長,表示燃料供應安全性的需求可能會激勵韓國公用事業從目前的短期投資轉向長期招標策略,使用7年或以上的承購協議。

但是,現金流的可持續性存在風險。

REC價格由RECs的市場決定。在任何一個市場,供求都設定了市場價格。目前對于RECs的需求過剩。 由于韓國RPS在2024年前可提高至10%的可再生能源,市場仍將處于需求過剩的狀態。

然而,REC價格有可能下降。圖表顯示即使顆粒需求量很大,在燃煤電廠按RPS要求的比例使用顆粒燃料也不會超過100%。該圖表顯示,顆粒燃料可能在2020年滿足70%的RPS要求。分析中不包括的是其他可再生能源(如風能和太陽能)產生的電力比例。有可能在將來的某個時候總RECs生產可能接近或超過RPS需求。

隨著RECs的供應增加,購買的RECs的需求下降,REC價格將下降。

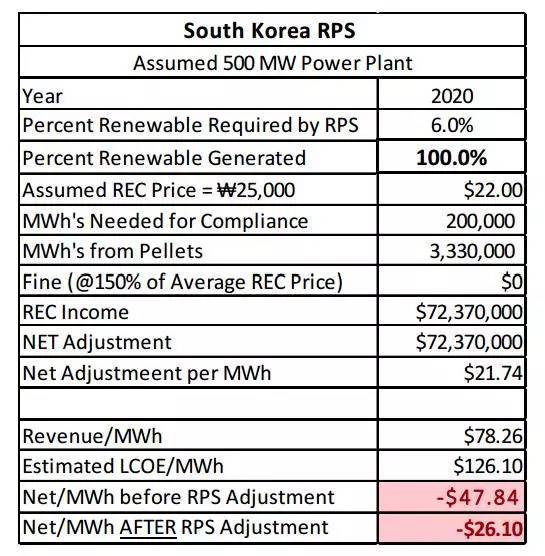

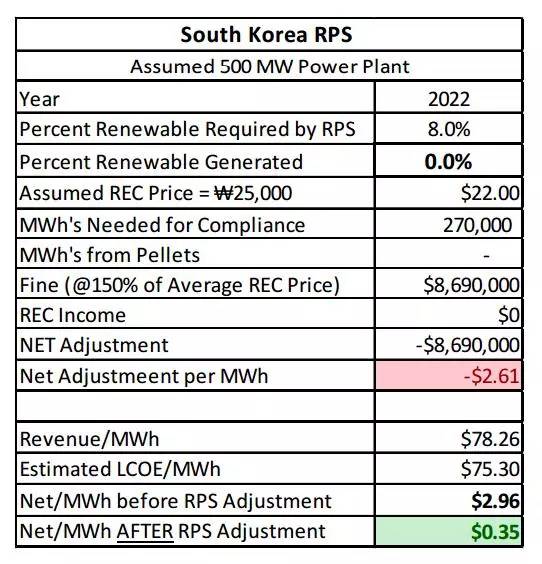

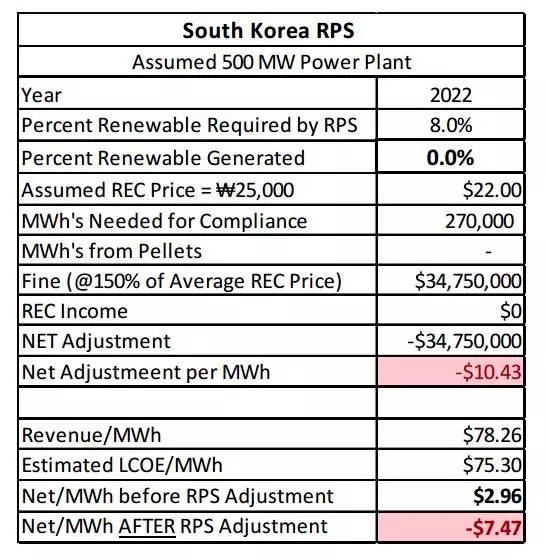

假設在2022年,REC價格為25,000韓元(22美元)。我們假設發電廠使用100%顆粒,將有以下現金流。

如果所有投入物均不變,包括2018年分析中使用的顆粒的價格,相同的發電廠切換到100%的煤炭,現金流如下圖。

上表中的分析不完全準確,因為罰款不是基于REC現貨價格,而是前12個月的平均價格。假設REC的平均價格為10萬韓元(87美元),罰款將更高,每兆瓦時的凈現金流量將會較低。然而,仍然沒有像使用100%的顆粒一樣低。

該分析假定交付的顆粒價格保持不變。隨著韓國對木屑顆粒的需求量增加,可能會增加顆粒交付價格。如果發生這種情況,若REC價格下跌,公用事業將面臨進一步挑戰。

結論

這一分析揭示了韓國市場的一個難題。 大多數顆粒生產商和項目貸款人/投資者不會承擔新的顆粒廠的資本支出,而無需長期合作協議,以保證大部分工廠的生產將以已知的數量和價格出售。迄今為止,韓國公用事業機構并未使用長期合作協議。但是,韓國需求增長已經足以促使越南的生產能力快速增長,從而滿足韓國的招標。但隨著需求的上升和需求大大超過了越南利用家具制造廢棄物生產低成本顆粒的能力,很難想像如何在沒有長期協議的情況下部署與韓國預期的需求相匹配的顆粒生產能力。

然而,隨著REC價格下跌的風險,韓國公用事業如何使用長期協議?或者反過來說,生產商如何相信韓國的合約方能夠根據收購協議的條款來支付他們的產品?

也許韓國的政策會有變化。沒有政策改變,目前韓國RPS的發電量就沒有長期的保證。

所有實現發電市場顆粒共燒或全燒的國家都有其政策支持,支持和消除風險的長期顆粒供應協議。

韓國政策的演變和工業木屑顆粒的需求將持續變化… |